4.2 税額控除=納税額から一定額を減らす

税額控除=納税額から一定額を減らす7/7

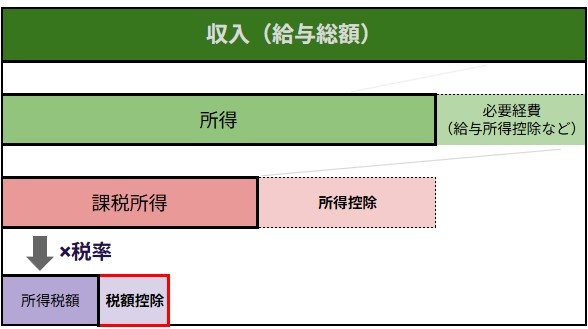

税額控除は、いったん決まった税額から一定額を差し引くしくみです。

税額控除の主な種類

配当控除、分配時調整外国税相当額控除、外国税額控除、政党等寄附金特別控除、認定NPO法人等寄附金特別控除、公益社団法人等寄附金特別控除、(特定増改築等)住宅借入金等特別控除(=住宅ローン)、住宅耐震改修特別控除、住宅特定改修特別税額控除、認定住宅等新築等特別税額控除

税額控除の計算方法

実際に納める税額=(課税所得金額×税率−税率に応じた控除額)−《税額控除額の合計》

- 所得控除と同様に「納めるべき税額」が計算される

- 「納めるべき税額」から、住宅ローン控除や配当控除などの「税額控除」が差し引かれる

- 最終的に残った金額が、実際に納める税額となる

税額控除の節税効果

税額そのものから直接引かれるため、誰もが等しく控除額と同じだけ、確実に税金が安くなります。

このように、所得控除は税率をかける前の課税所得を減らし、所得が高い人ほど節税効果が大きくなるのに対し、税額控除は算出された税額から直接差し引かれ、誰もが等しく確実に税金が安くなります。

4.3 税負担を効率的に減らすために:所得控除と税額控除の活用

このように、所得控除は税率をかける前の課税所得を減らし、所得が高い人ほど高い節税効果が得られるのに対し、税額控除は算出された税額から直接差し引かれるため、誰もが等しく税金が安くなります。(ただし、税額控除の合計額が算出された税額を超える場合は、その超過分は控除できません)

税負担を効果的に軽減するためには、この「所得控除」と「税額控除」の二つのしくみを正しく理解することが大切です。

年末調整や確定申告の際には、適用できる控除を漏らさず申告しましょう。

5. 将来に向けて「資産形成」について考えよう

今回は「新NISA」制度の概要と、積立投資の利回り別のシミュレーションを交えながら解説してきました。

新NISA制度ができたことにより、資産運用をはじめる方が年々増加傾向にあります。

資産運用には利益が期待できるだけでなく価格変動リスクなどが伴いますが、「長期・分散・積立」によってできる限りのリスクを軽減することが期待できます。

2025年も終わりを迎えているこのタイミングで、資産形成について考えてみてはいかがでしょうか。

参考資料

- 金融庁「NISAを知る」

- 金融庁「つみたてシミュレーター」

- 国税庁「No.1100 所得控除のあらまし」タックスアンサー(よくある税の質問)

- 国税庁「No.1200 税額控除」タックスアンサー(よくある税の質問)

菅原 美優