2. 「60~70歳代でも平均で約500万円」年代別の住宅ローン残高

金融経済教育推進機構によると、年代別の住宅ローン残高の平均額は下記の通りです。

- 20歳代:642万円

- 30歳代:1850万円

- 40歳代:1580万円

- 50歳代:955万円

- 60歳代:504万円

- 70歳代:462万円

60歳代で504万円、70歳代で462万円の住宅ローン残高があり、一般的にセカンドライフへ入る年齢でも住宅ローンを抱えている世帯がいることが分かります。

住宅価格が高騰している現在、これから住宅ローンを組む人は老後も返済を続けるケースがさらに増えるかもしれません。

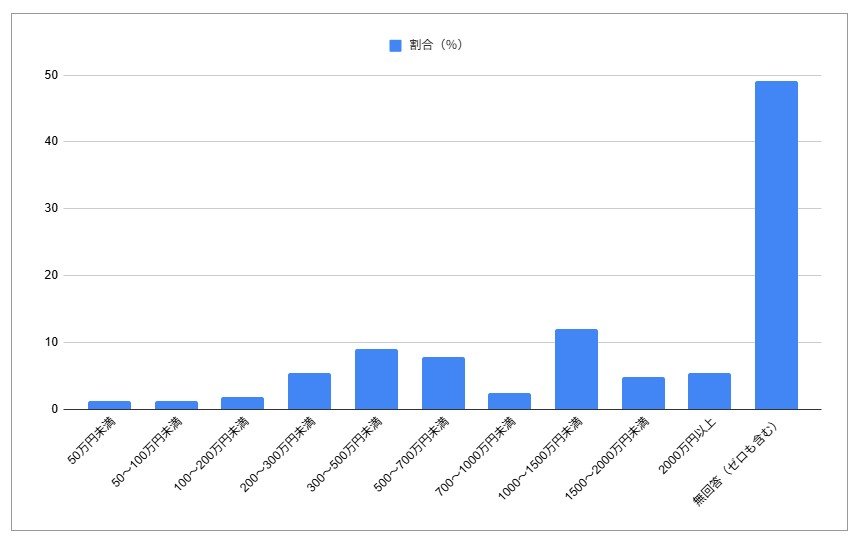

2.1 60歳代の住宅ローン残高「あとどのくらい残っている人が多い?」

60歳代の住宅ローン残高では、無回答(ゼロを含む)を除いた回答のなかでは「1000~1500万円未満」が最多で、全体の12.0%を占めています。

回答の偏りや無回答の多さから、60歳代の住宅ローン状況には大きな個人差があることがうかがえます。60歳以降も残高を抱える世帯が一定数いるため、無理のない返済計画と早めの見直しが重要です。

収入が減った後も住宅ローンを抱えることには、いくつものリスクがあります。仮に定年退職後も働こうと考えている場合でも、病気やケガで働けなくなったり、思うような収入を得られなかったりすることも珍しくありません。

住宅ローンを組む際は、こうしたリスクを踏まえたうえでいくつか考えておきたいポイントがあります。次の章でくわしく見ていきましょう。

3. 元銀行員が警鐘!「住宅ローンを組むとき」考えておきたいポイント3選

住宅ローンは、今後数十年にわたって返済しておく大きな負債です。きちんと返済を続けていくためには、あらゆるリスクを考慮しておく必要があります。

ここでは、特に考えておきたい具体的なポイントを3つ紹介していきましょう。

3.1 (1)ライフステージの変化に対応できるか検討する

ライフステージの変化は誰にでも訪れるものです。

最近では夫婦でペアローンを組む世帯も増えていますが、「どちらか一方が働けなくなって収入が減少した」ということも十分想定されます。出産・育児で収入が変動することもあるでしょう。

また、「親との同居や介護施設の費用が発生する」「キャリアチェンジで一時的に収入が途絶える」というケースも珍しくありません。

住宅ローンを組む際は、こうしたライフステージの変化によって家計が変化した場合でも返済を続けていけるかということをしっかりと考えておくことが大切です。

3.2 (2)将来の住み替えの可能性を視野に入れる

マイホームというと「終の棲家」のようなイメージを持つ方も多いですが、実は住み替えを行うケースも少なくありません。たとえば「定年退職後に故郷へ戻る」「子どもが巣立ったので広い部屋が必要なくなった」といったケースなどです。

ただし、住み替えをするときに避けたいのが「残債割れ」をしてしまうリスクです。残債割れとは、自宅を売却した資金が住宅ローン残高を下回ることを指します。

特に住宅価格が高騰している現在では、将来の景気変動や市場価格の下落によって、自宅を売却するときに残債割れしてしまうこともあるかもしれません。

長期のライフプランを考えたときに住み替えの可能性がある場合は、住宅価値が下がりにくいような物件を選ぶなど、残債割れのリスクを抑えられる物件選びが重要です。

3.3 (3)退職金をあてにした返済プランを組まない

住宅ローンを組むときに「退職金で繰り上げ返済をすれば大丈夫」と考える人も見られます。しかし、働き方が多様化している現在、必ずしも想定した通りの退職金を受け取れるとは限りません。

もし退職金をあてにした返済プランを組んでいると、老後に大きな住宅ローン残高を抱えることにもなりかねません。

返済プランを立てる際は退職金をあてにするのではなく、月々の収入で無理なく返済していけるかということを考えるようにしましょう。