近年、住宅ローンの50年ローンを取り扱う金融機関が増加しています。不動産価格が上昇するなか、毎月の返済額を抑えられるメリットはあるものの、老後まで住宅ローンを抱えるリスクについては十分考えなければなりません。

ここでは、住宅価格の推移や年代別の住宅ローン残高について解説します。住宅ローンを組むときに考えておきたいポイントについても紹介しますので、ライフプランを考える際の参考にしてください。

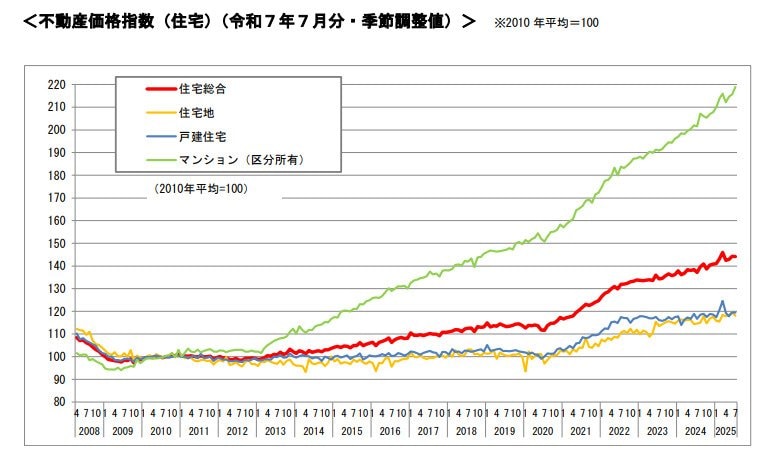

1. 「マンション価格の上昇が凄いことに」不動産価格の高騰化

国土交通省によると、2025年7月における住宅の不動産価格指数は144.2となっており、基準値である2010年に比べて大きく上昇している状況です。

2010年以降の推移を見ると、特にマンション価格の上昇が著しいことが分かります。2025年7月時点での指数が219.0ですので、なんと2010年から2倍以上まで高騰している状況です。

これだけ不動産価格が上昇していると、住宅ローンを組む際に返済期間を長期化せざるを得ないケースも出てきます。冒頭で紹介した50年ローンもこうした不動産価格の高騰化の背景から需要が増加しているのでしょう。

ただし、超長期ローンを組むときに考えておきたいのが、老後まで住宅ローンを抱えるリスクについてです。

実際に現時点で老後に住宅ローン残高を抱える人はどれくらいいるのでしょうか。続いての章でくわしく見ていきましょう。