3. 所得税の基礎控除の見直しによる還付金

税制改正は2025年12月1日に施行され、2025年度の所得税に適用されます。

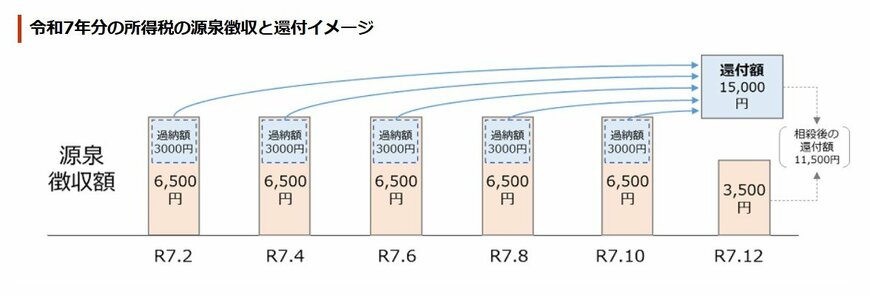

そのため、2025年10月までは改正前の税制に基づいて源泉徴収が行われ、払い過ぎた保険料を清算するため施行後の12月に還付されます。

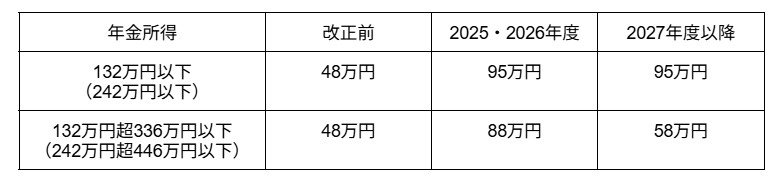

2025年度の所得税に適用される基礎控除額は次の通りです。

※()内は65歳以上の人の年金収入です。

2025年度以降の基礎控除額2/2

出所:筆者作成

3.1 基礎控除額(年金所得132万円以下、年金収入242万円以下の場合)

- 改正前:48万円

- 2025・2026年度:95万円

- 2027年度以降:95万円

3.2 基礎控除額(年金所得132万円超336万円以下、年金収入242万円超446万円以下の場合)

- 改正前:48万円

- 2025・2026年度:88万円

- 2027年度以降:58万円

年金所得132万円以下の人の基礎控除額は48万円から95万円に引き上げられたため、源泉徴収の対象者は、配偶者控除などその他の控除がないと仮定すると次の通りです。

- 2024年度(65歳以上):年金収入158万円(公的年金等控除額+基礎控除額)以上

- 2025年度(65歳以上):年金収入205万円(公的年金等控除額+基礎控除額)以上

年金収入158万円以上205万円未満で源泉徴収されていた人は所得税が非課税となるため、支払った所得税は全額還付されます。

年金収入205万円以上の人については、課税所得が年間47万円(=95万円-48万円)低くなるため、源泉徴収すべき所得税が減って還付が発生します。