4. 厚生年金・国民年金の個人差を押さえる

ここからは、厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」のデータから、国民年金と厚生年金の平均年金月額を、男女全体・男女別に見ていきましょう。

4.1 厚生年金の平均年金月額

〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

4.2 国民年金の平均年金月額

〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

会社員などが受け取る厚生年金(国民年金部分を含む)の受給額は、現役時代の働き方、厚生年金の加入月数とその期間の収入などより、大きな個人差が生じます。

そのため、平均年金月額が2万円未満の人から25万円超の人まで、幅広い受給額ゾーンにちらばりが見られるのです。

ずっと自営業だった人などで国民年金のみを受給する場合、男女ともに平均年金月額は5万円台です。満額受給できた場合でも、月額6万9308円(2025年度)。

国民年金のみを受給する場合、厚生年金ほどの個人差はありませんが、老後資金を手厚く準備していく必要がありそうです。

5. 制度改正の動き|iDeCoの加入年齢拡大など将来の見直しポイント

2025年6月13日、年金制度改正法が成立しました。

今回の改正には、いわゆる「年収106万円の壁」撤廃に向けた社会保険の加入対象の拡大、在職老齢年金の支給停止調整額の引き上げ、遺族年金の見直しなど、公的年金制度の大きな改正内容が盛り込まれています。

同時に、私的年金である「iDeCo(イデコ:個人型確定拠出年金)」や「企業型DC」に関しても、いくつか改正が加わることになりました。

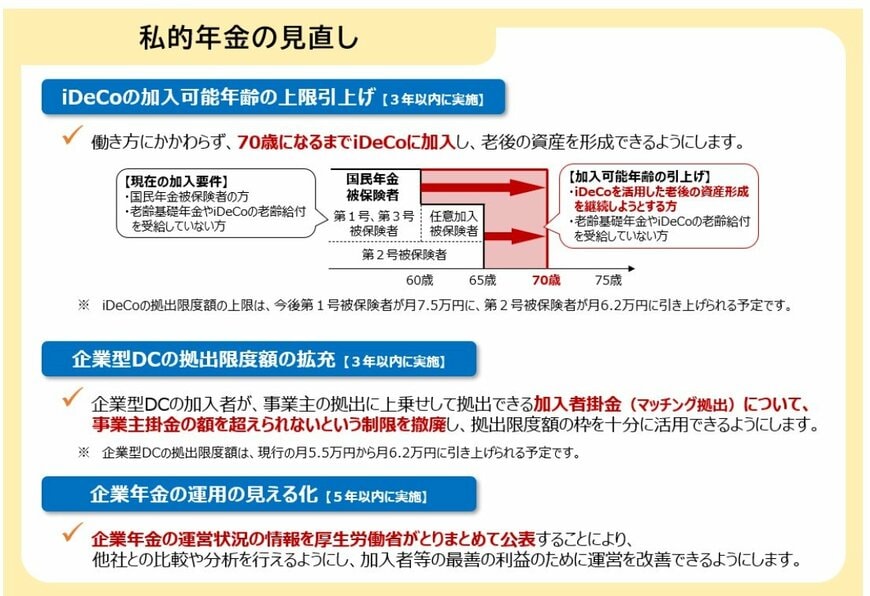

5.1 iDeCo加入年齢の上限引き上げ(3年以内に実施)

働き方に関係なく「70歳未満」に引き上げる

- 現在のiDeCo加入条件

- 国民年金被保険者

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

- 加入可能年齢の引き上げ後

- iDeCoを活用した老後の資産形成を継続しようとする人

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

5.2 企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DCで、加入者本人が掛金を上乗せする「マッチング拠出」の上限額を撤廃。事業主掛金の額を超え、拠出限度額の枠を十分に活用できるようにする。

5.3 企業年金の運用の見える化(5年以内に実施)

企業年金の運営状況の情報を、厚生労働省がとりまとめて開示。他社との比較・分析が可能となる。

6. 年末の支給日を迎える今こそ、給付対象の確認と申請で“取りこぼさない”備えを

12月は年金が支給されるほか、給付金を受け取る人もいる時期です。

年金生活者支援給付金は、条件に該当していても申請がなければ受け取れないケースがあるため、早めの確認が家計の安心につながります。

給付額や支給要件は毎年見直されるため、今年対象外でも来年は受け取れる可能性もあります。

「自分は対象外だろう」と思い込まず、制度内容をチェックしておきましょう。年末の慌ただしさに埋もれないよう、12月15日の支給日に向けて必要な手続きが済んでいるか、今一度確認してみてください。