2. 給付付き税額控除は誰にとってメリットがある?

給付付き税額控除は、誰もが同じ恩恵を受けられるため、多くの人にメリットがあります。なかでもメリットが大きいのは、非課税世帯や低・中所得世帯です。

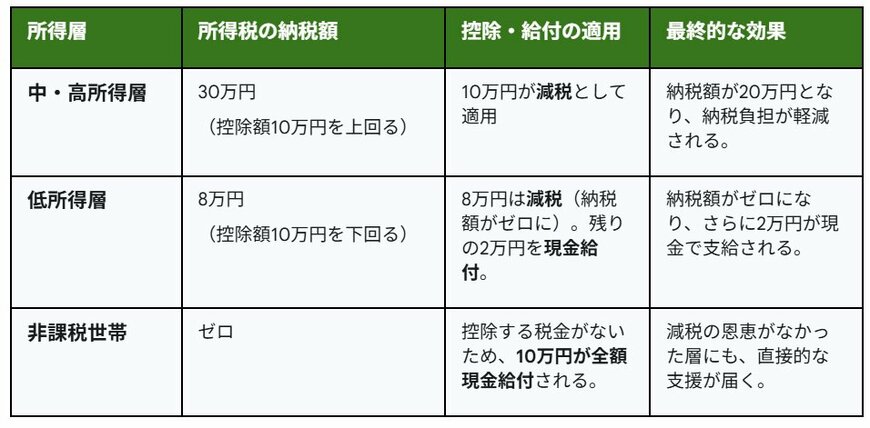

給付付き税額控除は、前述のとおりまず減税を優先して実施し、引ききれない分については給付することで、納税額が少ない人や非課税の人にも支援をします。10万円控除された場合を例にシミュレーションしてみると、以下のようになります。

給付付き税額控除2/3

出所:LIMO編集部作成

【中・高所得層】

- 所得税の納税額:30万円(控除額10万円を上回る)

- 控除・給付の適用:10万円が減税として適用

- 最終的な効果:納税額が20万円となり、納税負担が軽減される。

【低所得層】

- 所得税の納税額:8万円(控除額10万円を下回る)

- 控除・給付の適用:8万円は減税(納税額がゼロに)。残りの2万円を現金給付。

- 最終的な効果:納税額がゼロになり、さらに2万円が現金で支給される。

【非課税世帯】

- 所得税の納税額:ゼロ

- 控除・給付の適用:控除する税金がないため、10万円が全額現金給付される。

- 最終的な効果:減税の恩恵がなかった層にも、直接的な支援が届く。

控除額10万円の場合、中・高所得層は納税額が減るため、実質的に手取り収入が増えます。低所得層は納める所得税が0円になり、引ききれない分については現金で受取可能です。受け取った現金を日々の支出に充てれば、制度の恩恵をより実感しやすくなるでしょう。

非課税世帯については、そもそも納める所得税がないため、全額現金給付となります。これまでの住民税非課税世帯への給付金と同じように支援を受けられるのです。

このように、給付金税額控除は給付と減税のそれぞれの強みを掛け合わせた制度になっているため、国民誰もが恩恵を受けられるようになっています。

次章では、現金給付との違いや給付がない理由を解説します。