今年も残すところあとわずかとなり、会社員や公務員の方々にとっては、まもなく年末調整の準備が本格化する時期です。この季節に必ず届くのが「生命保険料控除の証明書」ですが、「ただ提出するだけ」になっていませんか?

実はこの生命保険料控除、支払った保険料に応じて所得から差し引かれ、税金が軽くなり手取りが増えるという大きなメリットがあります。さらに、2026年分(令和8年分)には子育て世帯を対象とした時限的な控除額の拡大が決まっており、今知っておくべき最新情報となるでしょう。

今回は、FPでもある筆者が生命保険料控除のしくみと新旧契約の違いを解説しつつ、届いた証明書をきっかけにご自身の保険を見直す4つの重要ポイントについてもお伝えします。

1. 生命保険料控除の基本、税負担が軽くなる「所得控除のしくみ」

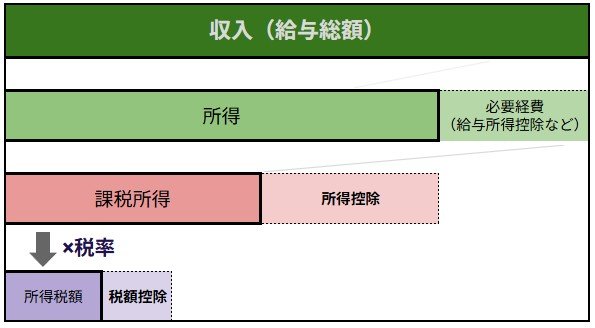

生命保険料控除は「所得控除」

各種資料をもとにLIMO編集部作成

生命保険料控除は、支払った保険料に応じて所得から一定額を差し引き、結果的に課税される所得を小さくするための所得控除のひとつです。控除が適用されることで税金が軽くなり、手取りが増えるというメリットがあります。

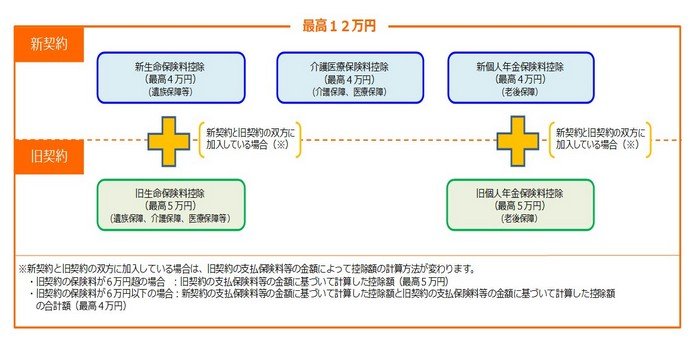

1.1 新契約と旧契約で取り扱いが異なる

生命保険料控除は、2012年1月1日以降に契約した「新契約」と、2011年12月31日以前の「旧契約」とで扱いが分かれています。

新契約では

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

の3つに区分されます。

一方、旧契約は

- 一般生命保険料控除

- 個人年金保険料控除

の2種類です。

所得税の控除限度額は、新契約が最大4万円、旧契約が最大5万円となっています。なお、新旧どちらの契約もある場合でも、所得税の控除額は合計で12万円、住民税は7万円が上限と定められています。控除額の計算方法は、支払った年間保険料や契約の新旧区分によって細かく決まっています。

会社員や公務員などは年末調整で控除の申告ができ、申告が漏れた場合でも確定申告(還付申告)を行うことで適用が可能です。

1.2 新制度の生命保険料控除は3種類

新制度(2012年1月1日以降の契約)には、以下の3つの控除分類があります。

- 一般生命保険料控除

遺族保障(定期保険、終身保険など)、学資保険などが対象 - 介護医療保険料控除

医療保険、がん保険、介護保険などが対象 - 個人年金保険料控除

「個人年金保険税制適格特約」が付加されている個人年金保険が対象