3.5 扶養控除

配偶者以外の扶養親族がいる場合、扶養控除が受けられます。

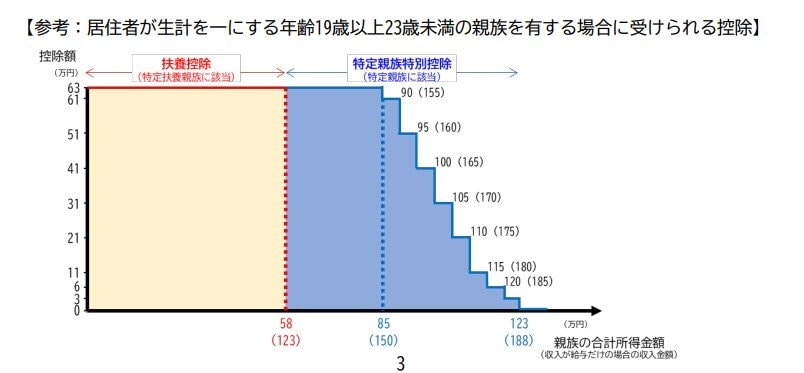

税制改正により扶養親族の所得基準は48万円から58万円に引き上げられました。給与所得控除の改正も合わせると、給与収入123万円(=58万円+65万円)以下ならば、扶養親族の所得要件を満たすことになります。

控除額は、扶養親族の年齢や同居の有無などにより38万円から63万円です。

3.6 特定親族特別控除

特定親族特別控除は、2025年度の税制改正で新設された所得控除です。

特定親族とは、19歳以上23歳未満の親族で所得金額58万円超123万円以下(給与収入123万円超188万円以下)までの人です。所得金額によって扶養控除が受けられない人も、特定親族特別控除なら対象になる可能性があります。

控除額は、特定親族の所得金額により38万円から63万円です。