年末の12月は支出が増えやすく、年金生活者やシニア世帯にとって家計の厳しさを感じやすい時期です。

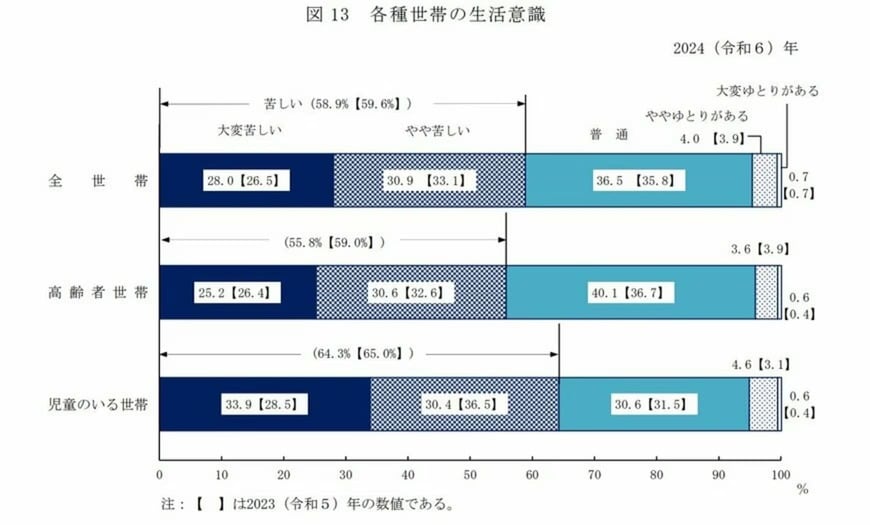

実は高齢者世帯の半数以上が「生活が苦しい」と感じており、毎月約3万4000円の赤字が発生しているのが現実です。

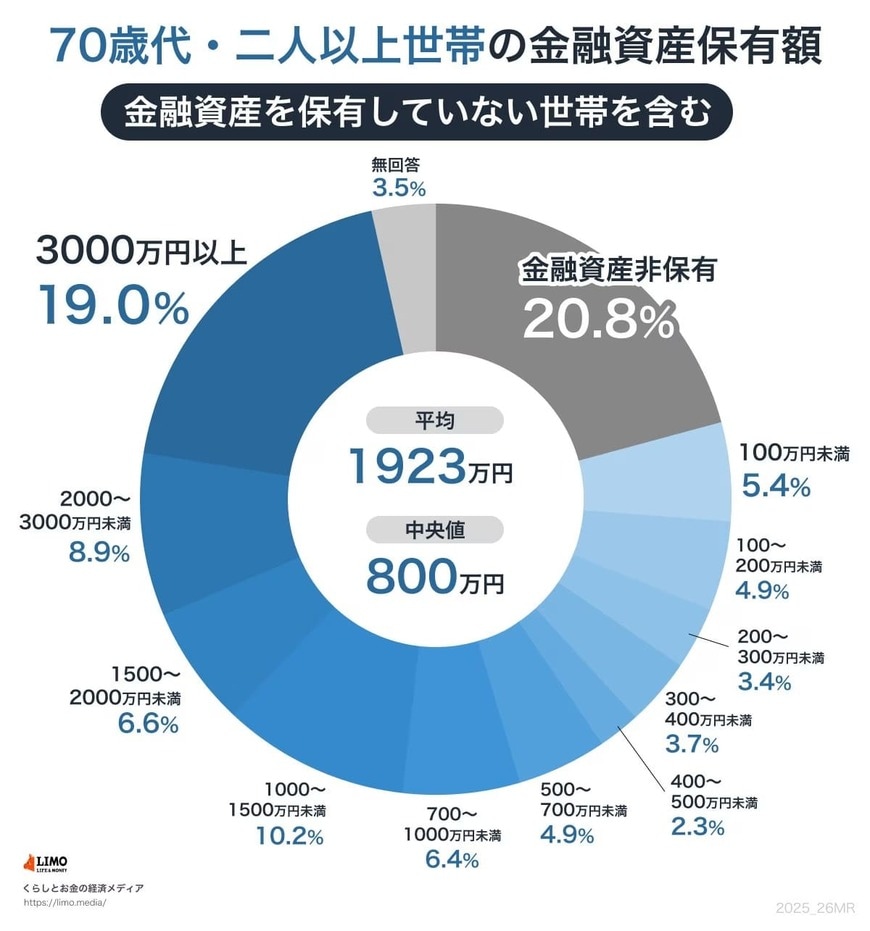

長寿化が進む今、「いつまで資産がもつのか」という不安は誰もが抱える問題です。70歳代の平均貯蓄額は1923万円ですが、これで本当に足りるのでしょうか?老後破綻を防ぐために知っておくべき、資産運用の基本をわかりやすく解説します。

1. 高齢者世帯の55.8%は生活が苦しいと感じている

厚生労働省の「2024(令和6)年 国民生活基礎調査の概況」を参考に、高齢者世帯のリアルな生活感を見てみましょう。

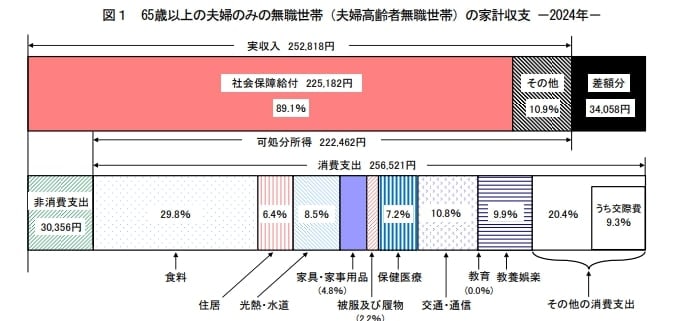

一般的に、リタイアすると収入の柱が給与から年金に代わります。受け取れる年金額は、現役時代の収入の5~6割程度になるため、現役のころと生活レベルが変わらない場合、赤字が発生しやすいでしょう。

実際に、高齢無職世帯の家計状況は、毎月約3万4000円の赤字が発生している状況です。

毎月赤字が発生すると資産を取り崩す必要があるため、いわば「資産がどんどん減っていく」という状況です。昨今は平均寿命の延伸の影響から、何歳まで生きるかわからないため、老後生活で不安を抱えるのは仕方ないことといえるかもしれません。

2. 70歳代の資産状況と資産運用で意識すべきこと

日常生活における赤字をカバーするためには、資産所得や資産の取り崩しが必要です。J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2024年)」によると、70歳代・二人以上世帯の金融資産保有額の平均値は1923万円、中央値は800万円でした。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。」

将来に備えるにあたって有効なのが、資産運用です。資産運用をする際に意識すべき3つのポイントを解説します。

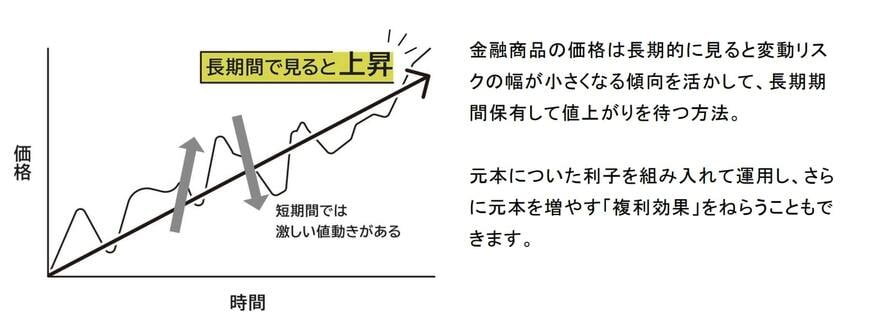

2.1 長期投資

長期投資が重要なのは、短期的な市場の変動に一喜一憂せず、時間を味方につけることで資産を着実に増やせるからです。株式市場は短期的には大きく上下しますが、歴史的に見ると長期的には右肩上がりの傾向があります。

また、長期で保有することで複利効果が働き、利益が利益を生む好循環が生まれます。長い視点で投資を続けることで、一時的な下落局面も回復の機会と捉えられるようになり、精神的にも安定した投資が可能になります。

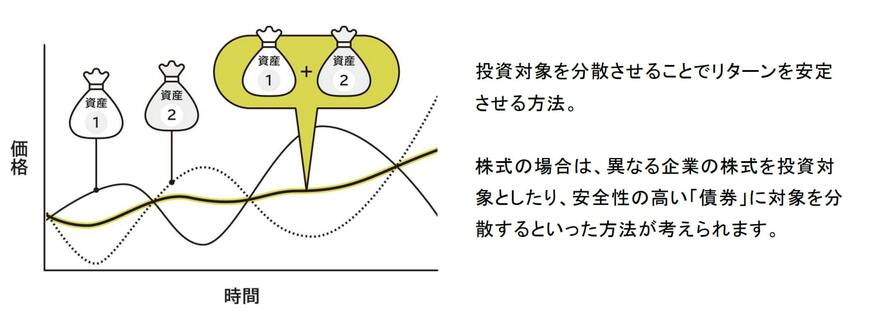

2.2 分散投資

分散投資が不可欠なのは、「すべての卵を一つのカゴに盛るな」という格言の通り、リスクを分散させることで大きな損失を防ぐためです。

特定の企業や業種、国だけに投資していると、その対象に問題が起きた際に資産全体が大きなダメージを受けてしまいます。しかし、異なる地域、異なる資産クラス(株式、債券、不動産など)、異なる業種に投資を分散させることで、一つが下落しても他でカバーできる可能性が高まります。

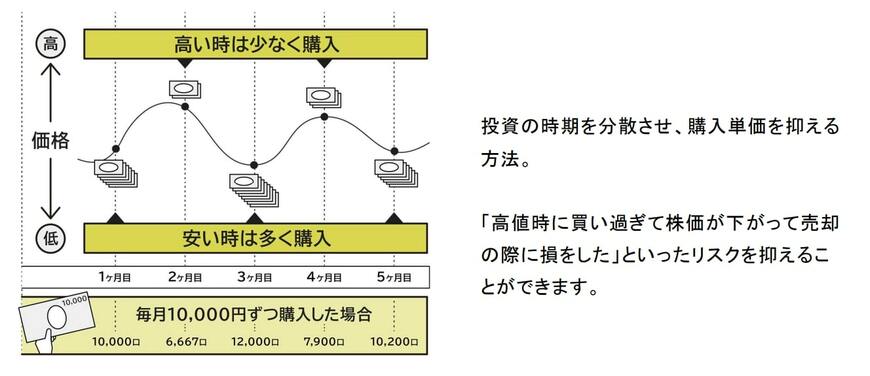

2.3 積立投資

積立投資が効果的なのは、定期的に一定額を投資し続けることで、市場のタイミングを計る難しさから解放されるからです。この方法では「ドルコスト平均法」という効果が働き、価格が高いときには少なく、安いときには多く購入することになるため、平均購入単価を抑えることができます。

また、毎月決まった金額を自動的に投資する仕組みを作れば、感情に左右されることなく規律ある投資が継続できるでしょう。少額からでも始められるため投資のハードルが低く、給与から天引きのように自動化すれば、無理なく投資習慣を身につけることができます。

3. 老後の家計を守る鍵は「現状把握×資産形成」

老後の資産形成で重要なのは「長期・積立・分散」の3つの投資原則です。長期投資は短期的な市場変動に惑わされず、複利効果で着実に資産を増やせます。

高齢者世帯の半数以上が生活に苦しさを感じ、毎月赤字が発生している現状だからこそ、早めの資産形成が不可欠です。少額からでも始められる積立投資なら、無理なく投資習慣を身につけられます。将来の安心のために、今日から行動を始めましょう。