3. 【65歳以上、リタイア世帯】みんなの貯蓄平均と、その内訳は?

限られた収入のなかでの生活となる老後には、金融資産をはじめとする貯蓄が欠かせません。月3万円の生活費が不足する場合、1年で36万円、10年で360万円が必要です。

寿命が延びている近年、老後は20年、30年と長くなる可能性があります。では、65歳以上の方はどれくらい貯蓄しているのでしょうか。

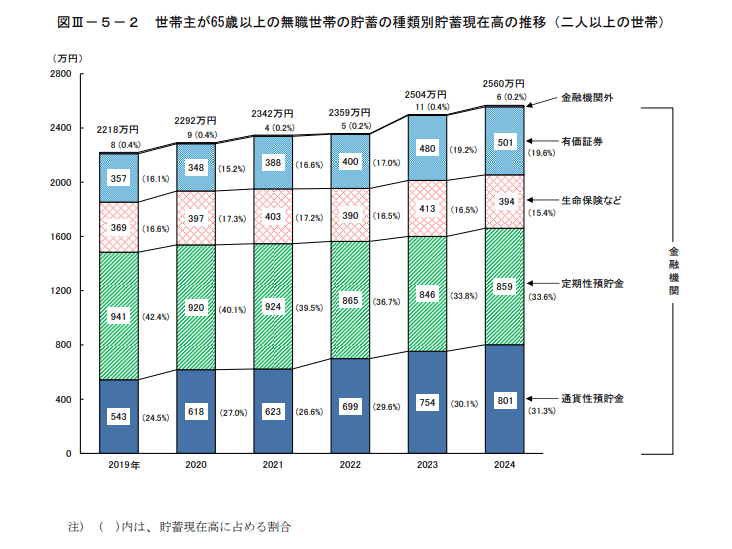

総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」によると、世帯主が65歳以上で無職の二人世帯では、2024年の貯蓄額残高は2560万円です。

2023年よりも2.2%の増加となっており、5年連続で貯蓄額は増加しています。

2024年における、貯蓄の種類別内訳は以下のとおりです。

- 通貨性預貯金:31.3%

- 定期性預貯金:33.6%

- 生命保険など:15.4%

- 有価証券:19.6%

- 金融機関外:0.2%

最も利用されているのは「定期性預貯金」、次いで「通貨性預貯金」、「有価証券」「生命保険など」の順になっています。

定期性預貯金は「定期預金など」、通貨性預貯金は「普通預金など」、有価証券は「株式や投資信託、債券など」を指すものです。

65歳以上でのリタイア後は、年金が主な収入となり、不足する生活費は貯蓄が頼りとなります。しかし、老後の経済格差は拡大していると言われており、より自助努力を必要とする時代となってきていると言えるでしょう。