2024年から新NISAがはじまり、資産形成への関心が高まっています。2025年9月に金融庁が発表した「NISAの利用状況」をみると、2025年6月末時点でNISA口座数は約2696万口座、NISA買付額は累計63兆円と着実に増えているのがわかります。

年末が近づき、ご家族で将来について話す機会も増えるこの時期、「もし自分に万が一のことがあったら、NISA口座はどうなるのだろう?」と疑問に思う方もいるかもしれません。NISA口座そのものは引き継げませんが、中の資産は相続の対象となります。今回は、NISAの基本的な仕組みから、相続発生時の手続き、そして気になる相続税の基礎知識まで、わかりやすく解説します。

1. NISAの基本、非課税のしくみと2つの投資枠

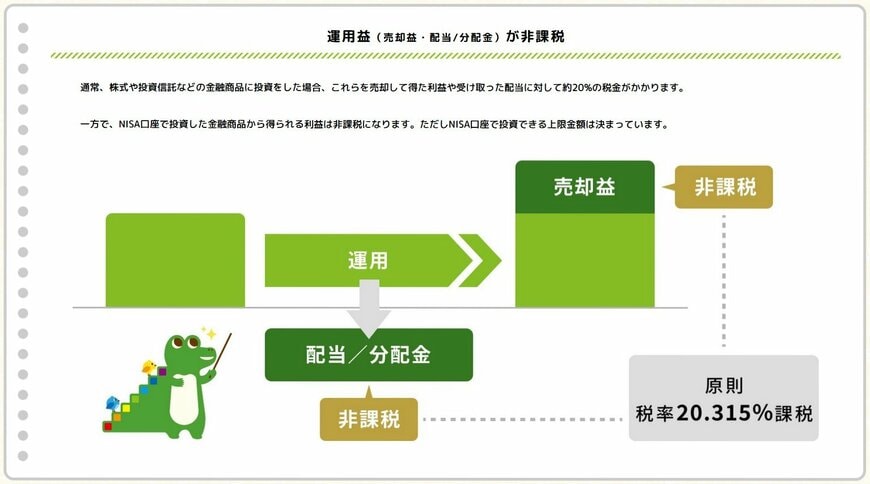

NISA(少額投資非課税制度)とは、投資によって得られる利益(売却益や配当金、分配金)が非課税になる制度です。

通常、株式や投資信託といった金融商品を売却して得た利益や受け取った配当金などには、20.315%の税金がかかります。しかし、NISA口座内で得た利益にはこの税金がかからないため、効率的な資産形成が期待できるのが最大のメリットです。

1.1 「つみたて投資枠」と「成長投資枠」の特徴

2024年にスタートした新NISAは、非課税で保有できる期間が無期限になり、制度自体も恒久化されました。これにより、期間を気にすることなく、生涯にわたって非課税の恩恵を受けられるようになりました。

■つみたて投資枠:安定的な資産形成を目指す

長期的な視点での積立・分散投資を目的とした投資枠です。対象商品は、金融庁が設けた基準をクリアした投資信託などに限定されており、安定的に資産を育てたい方や投資初心者でも始めやすい設計になっています。年間の投資上限額は120万円で、時間をかけてコツコツと資産を増やす運用スタイルが中心です。

■成長投資枠:積極的なリターンを狙う

上場株式やETF(上場投資信託)など、つみたて投資枠よりも幅広い商品に投資できるのが特徴です。成長が期待される企業への投資などを通じて、より大きなリターンを狙うことが可能です。年間の投資上限額は240万円で、つみたて投資枠と併用することで、年間最大360万円まで非課税で投資できます。

NISA口座は、日本国内に居住する18歳以上の方であれば、1人1口座まで開設可能です。では次に、口座名義人にもしものことがあった場合、NISA口座がどうなるのかを見ていきましょう。