3. 相続税はかかる?知っておきたい「基礎控除と法定相続人の範囲」

NISA口座の資産も含むすべての遺産は、相続税の課税対象となります。ただし、実際に相続税が課されるのは、遺産の総額が「基礎控除額」を上回る場合のみです。

3.1 相続税の申告が必要になるケースとは

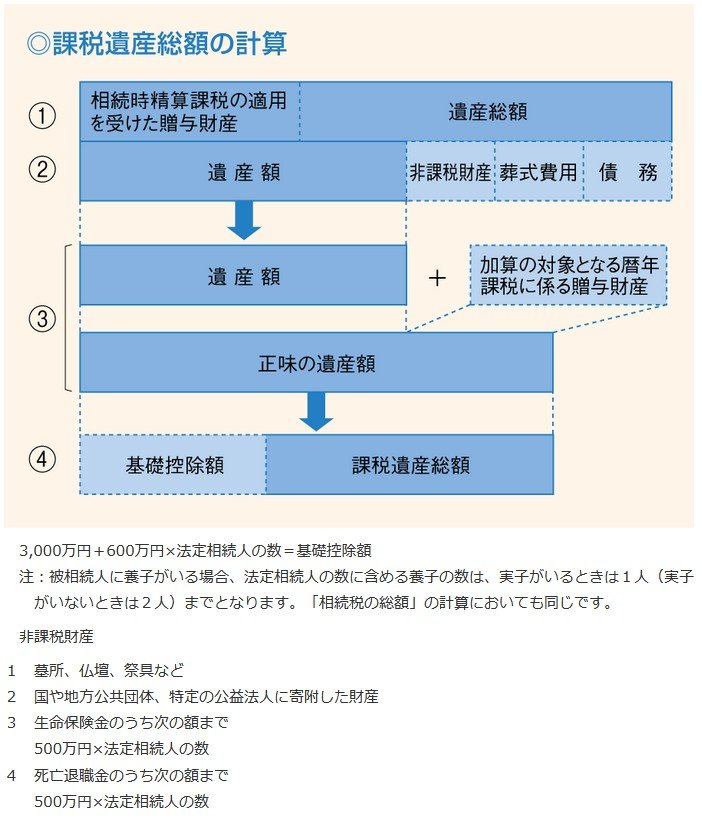

相続や遺贈によって取得した財産の合計額が、遺産に係る基礎控除額を超える場合、相続税の申告と納税が必要になります。

遺産に係る基礎控除額の計算式

3000万円+(600万円×法定相続人の数)

3.2 法定相続人の範囲と順位

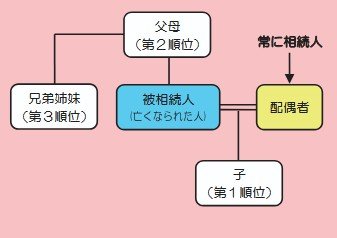

「法定相続人の数」を把握するためには、民法で定められた相続人の範囲と順位を知る必要があります。

- 配偶者:常に相続人となります。

- 子(第1順位):配偶者とともに相続人となります。子が死亡している場合は、孫(直系卑属)が相続人となります。

- 父母(第2順位):子や孫がいない場合に、配偶者とともに相続人となります。父母が死亡している場合は、祖父母(直系尊属)が相続人となります。

- 兄弟姉妹(第3順位):子や孫、父母や祖父母がいない場合に、配偶者とともに相続人となります。兄弟姉妹が死亡している場合は、おい、めい(兄弟姉妹の子)が相続人となります。

相続税の申告と納税の期限は、相続の開始を知った日(通常は被相続人が亡くなった日)の翌日から10か月以内と定められています。

もしもの時に手続きを円滑に進めるためにも、ご両親などがどの金融機関でNISA口座を開設しているかなど、普段は話しにくいお金の情報を家族で共有しておくことが安心につながります。