5.2 税額控除=納税額から一定額を減らす

税額控除=納税額から一定額を減らす6/6

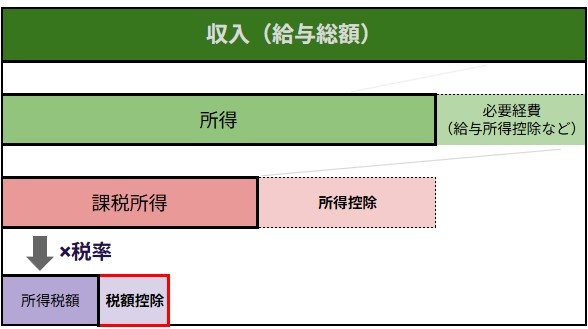

税額控除は、いったん決まった税額から一定額を差し引くしくみです。

税額控除の主な種類

配当控除、分配時調整外国税相当額控除、外国税額控除、政党等寄附金特別控除、認定NPO法人等寄附金特別控除、公益社団法人等寄附金特別控除、(特定増改築等)住宅借入金等特別控除(=住宅ローン)、住宅耐震改修特別控除、住宅特定改修特別税額控除、認定住宅等新築等特別税額控除

税額控除の計算方法

実際に納める税額=(課税所得金額×税率−税率に応じた控除額)−《税額控除額の合計》

- 所得控除と同様に「納めるべき税額」が計算される

- 「納めるべき税額」から、住宅ローン控除や配当控除などの「税額控除」が差し引かれる

- 最終的に残った金額が、実際に納める税額となる

税額控除の節税効果

税額そのものから直接引かれるため、誰もが等しく控除額と同じだけ、確実に税金が安くなります。

このように、所得控除は税率をかける前の課税所得を減らし、所得が高い人ほど節税効果が大きくなるのに対し、税額控除は算出された税額から直接差し引かれ、誰もが等しく確実に税金が安くなります。

5.3 税負担を効率的に減らすために:所得控除と税額控除の活用

このように、所得控除は税率をかける前の課税所得を減らし、所得が高い人ほど高い節税効果が得られるのに対し、税額控除は算出された税額から直接差し引かれるため、誰もが等しく税金が安くなります。(ただし、税額控除の合計額が算出された税額を超える場合は、その超過分は控除できません)

税負担を効果的に軽減するためには、この「所得控除」と「税額控除」の二つのしくみを正しく理解することが大切です。

年末調整や確定申告の際には、適用できる控除を漏らさず申告しましょう。

6. 家計やライフスタイルに合った方法で「資産形成」を目指そう

ここまで、日本における「富裕層と超富裕層の割合」について解説しました。

また、年収別の金融資産保有額や内訳、「税金が安くなるしくみ」についてもご紹介しました。

日々の生活に必要なあらゆるものの値段が上がっており、家計の負担が増えているご家庭が多い一方で、日本では富裕層や超富裕層と呼ばれる「純金融資産が1億円以上・5億円以上」の世帯が増加傾向にあります。

具体的には、2005年は86万5000世帯でしたが、2023年には165万3000世帯まで増えています。

資産運用は価格変動リスクなどが伴うため、必ずしも利益が得られるわけではありませんが、富裕層や超富裕層が増えた要因の1つとされているのが「株価上昇や円安による資産価値の増大」です。

家計やライフスタイルに合った方法で資産運用に取り組むことで「資産形成」が期待できます。

今回ご紹介した「税金が安くなるしくみ」も参考にしたうえで、「資産形成」を目指してみてはいかがでしょうか。

参考資料

- 株式会社野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」(2025年2月13日)

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

- 国税庁「No.1100 所得控除のあらまし」タックスアンサー(よくある税の質問)

- 国税庁「No.1200 税額控除」タックスアンサー(よくある税の質問)

安達 さやか