3. 老後に向けてお金の増やす方法

老後の生活を公的年金だけに頼ってしまうと、生活費が不足し、豊かな老後とは程遠くなってしまいます。そこで、老後の不安を取り除くために、「今からできること」を紹介します。

3.1 家計を見直して資産形成

物価高が続く近年、老後に向けた資産形成は難しいと感じがちです。しかし、家計を見直してみると、意外と無駄な出費が多いことがわかります。

たとえば、固定費は負担を軽減しやすい代表格です。

- 保険料

- 通信費

- 車の維持費

生命保険の保障内容は、必要保障額によって変わります。過不足なくバランスの良い保険への見直しが保険料の軽減につながる可能性があります。

また、サブスクリプションサービスや車の維持費なども工夫すれば負担が減り、老後に向けた資産形成の費用に充てられるケースもあります。

節約のためにも家計を見直し、無駄な費用を必要な資産に変えていきましょう。

3.2 年金額を増やす

近年、65歳以降も働く方が増えています。平均寿命が延びるとともに、日本人の健康寿命も長くなり、65歳からセカンドワークに就く方もいます。

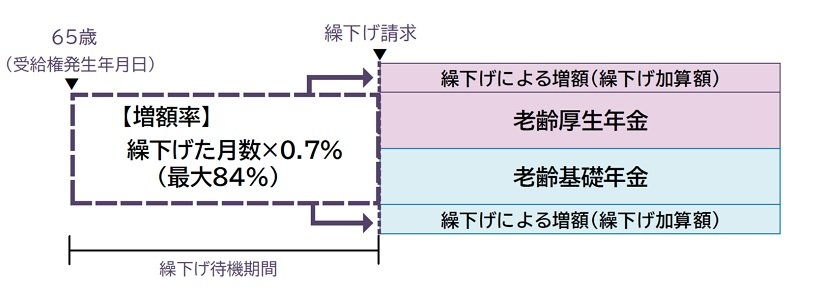

そのため、必ずしも65歳から年金を受給する必要はなく、「繰下げ受給」を利用すれば、年金額を増やすことが可能です。

1カ月繰下げするたびに、年金額は0.7%ずつ増えるため、働ける間は年金を増やす方法もあります。

ただし、年金の繰下げ受給は増えた年金によって、非消費支出が増加するリスクがあります。老後の資産を形成するとともに、年金の受け取り方もイメージしておきましょう。

4. 老後に向けた資産形成は「時間を味方」につけること

65歳代になるまでに、老後の生活費を準備できれば、リタイア後も安心して過ごせます。しかし、寿命が長くなっている近年、老後の生活費は多めに試算しておくと安心でしょう。

老後の生活を、年金だけで支えることは困難です。1年でも早く老後資金の準備を始めることで、時間を味方につけた資産運用が可能です。

NISAやiDeCoなど、非課税制度を活用した資産形成も選択肢の1つとして検討してみましょう。ただし、リスクを正しく理解しておく必要があります。

年末調整や確定申告で年収を意識する機会が多い今、「ねんきんネット」でご自身の年金額を確認し、老後のシミュレーションをしてみましょう。

参考資料

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」

- 日本年金機構「年金の繰下げ受給」

児島 裕子