3. 国民年金・厚生年金「みんなの平均月額」個人差×男女差にも着目

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、65歳以上の各年齢における平均年金月額は、国民年金のみを受け取る場合で5万円台、厚生年金(国民年金部分を含む)を受け取る場合で14万円台~16万円台です。

ただし上記はあくまで各年齢における平均です。実際に受け取る金額は、現役時代の働き方や年金の加入状況によって一人ひとり異なります。

そこで次に、60歳から90歳以上までの全受給権者に範囲を広げ、グラフを交えて平均年金月額や男女差・個人差を見ていきます。

3.1 国民年金・厚生年金「みんなの平均月額&個人差」

国民年金(老齢基礎年金)

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

厚生年金(国民年金部分を含む)

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

平均年金月額は、国民年金のみを受給する場合は男女ともに5万円台です。厚生年金を上乗せで受給する場合は男性16万円台、女性10万円台と、男女差があります。

老後の年金見込み額は、世帯単位でも把握しておくことが大切です。「ねんきんネット」や「ねんきん定期便」を活用しましょう。

年金収入だけでは家計が赤字となる世帯も少なくありません。この不足分を貯蓄の取り崩しだけで補うのではなく、健康なうちは働き続けることで収入を得たいと考える人も増えています。

4. 2025年「年金制度改正」の波:40歳代・50歳代の働き方を左右する「106万円の壁」の撤廃

2025年6月13日に成立した「年金制度改正法」には、パートなどで働く人の社会保険加入対象の拡大が盛り込まれました。

いわゆる「106万円の壁」の撤廃に繋がる大きな動きと言えます。

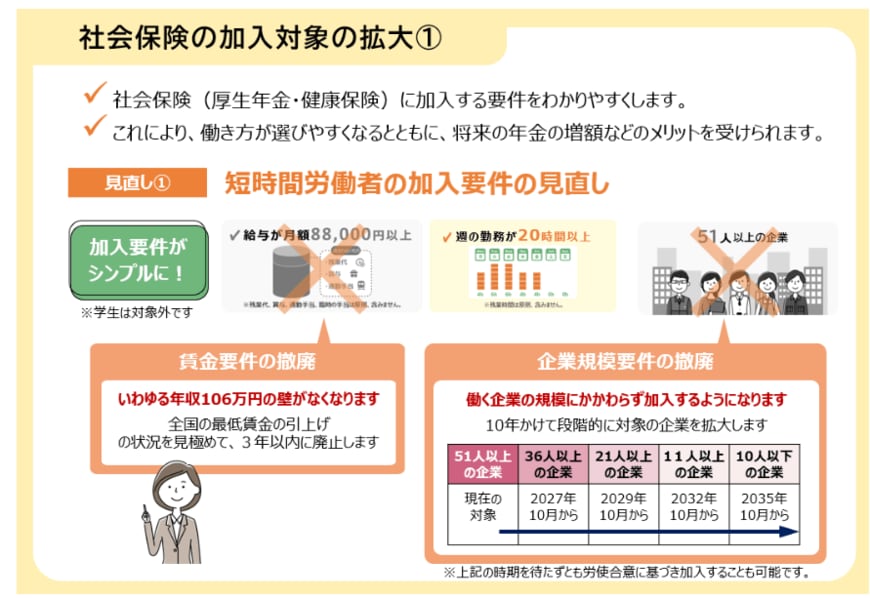

4.1 「社会保険の加入対象の拡大」短期労働者の加入要件の見直し

2025年6月現在、パートタイムなどで働く短時間労働者の人が社会保険に加入する要件は、以下の5つをすべて満たす必要があります。

- 週の所定労働時間が20時間以上

- 2か月を超える雇用の見込みがある

- 学生ではない

- 所定内賃金が月額8万8000円以上(←いわゆる「106万円の壁」に関連)

- 従業員数51人以上の企業で働いている

今回の改正では、このうち「賃金要件の撤廃」と「企業規模要件の撤廃」が盛り込まれました。これにより、全国の最低賃金の引き上げ具合を見極めながら、いわゆる「106万円の壁」が3年以内に廃止されることになります。

また、社会保険に加入する企業規模も、10年かけて段階的に拡大され、最終的には働く企業の規模に関わらず加入するようになります。

5. まとめにかえて

今回の記事では、65歳以上の無職夫婦世帯の家計を最新データで確認しました。

平均貯蓄額2560万円という数字の裏側には、公的年金収入だけでは毎月約3万4000円が不足し、貯蓄を取り崩すという厳しい現実があります。この事実から、年金収入は生活費をすべてカバーできるものではないと認識することが、老後設計の第一歩となります。

注目すべきは、シニア層の資産配分の変化です。彼らですら安全性の高い「定期性預貯金」を減らし「有価証券(投資)」を大きく増やしていることは、インフレ下で資産を「貯める」だけでなく「賢く育て、活用する」視点が必須であることを示しています。

これは新NISAなどを活用する世代にとって重要なメッセージです。さらに、「106万円の壁」の廃止決定は、将来の年金額にも直結する大きな改正です。

冬のボーナスや年末調整の時期を機に、「ねんきん定期便」の確認と、資産配分の見直しを始めることをおすすめします。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「年金制度改正法が成立しました」

- 政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

マネー編集部貯蓄班