11月に入り、会社員の方はそろそろ年末調整の準備がはじまる時期になりました。2025年に行われた税制改正により、新たに「特定親族特別控除」が創設されました。これにより、大学生世代の子どもがいる世帯では最大63万円の所得控除が受けられます。

ただし、控除を受けるためには「子どもの所得金額の見積もり」が重要なポイントとなります。今回は、特定親族特別控除のしくみや注意点、年末調整で気をつけたい申告のポイントを元銀行員である筆者がわかりやすく解説します。

1. 特定親族特別控除、「最大63万円の控除!」新設された目的とは?

特定親族特別控除とは、2025年の税制改正によって新設された所得控除です。対象となるのは年齢19歳以上23歳未満の子ども(特定親族)を持つ世帯で、アルバイトなどで子どもの所得が増えても、親の税負担が急激に増えすぎないよう、控除額が段階的に縮小されるしくみが設けられました。

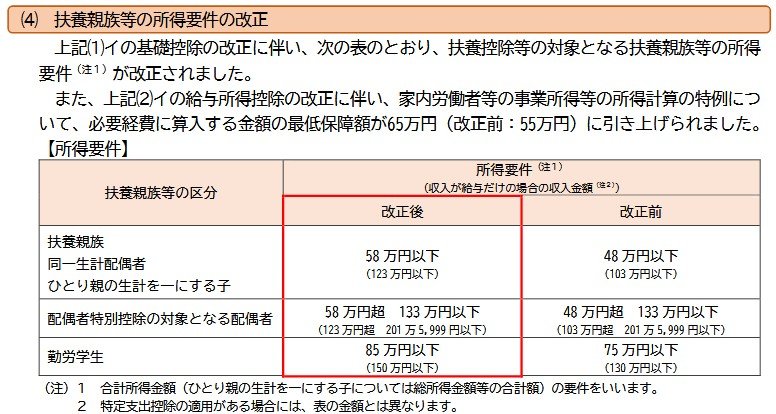

これまで特定扶養親族(19歳以上23歳未満の子)として控除を受けるための所得要件は「給与収入103万円以下」でしたが、今回の改正により特定親族特別控除が新設され、この控除を受けるための所得上限が「給与収入188万円以下」(合計所得金額123万円以下)に設定されました。また、特定扶養控除の対象となる給与収入上限が、従来の103万円から123万円に引き上げられました。

これによって所得が増えるにつれて控除額が段階的に減るしくみとなり、「学費や一人暮らしの生活費のためにアルバイトで稼ぎたい」という学生でも、急激な税負担の増加を気にすることなく働くことができるようになっています。

なお、特定親族特別控除は、所得税と住民税で適用開始の年度が異なります。所得税は2025年分から適用され、住民税は2026年分から適用されるしくみです。