7. 2025年に成立した「年金制度改正法」も見ておこう

2025年6月13日、年金制度改正法が成立しました。

今回の改正には、いわゆる「年収106万円の壁」撤廃に向けた社会保険の加入対象の拡大、在職老齢年金の支給停止調整額の引き上げ、遺族年金の見直しなど、公的年金制度の大きな改正内容が盛り込まれています。

同時に、私的年金である「iDeCo(イデコ:個人型確定拠出年金)」や「企業型DC」に関しても、いくつか改正が加わることになりました。

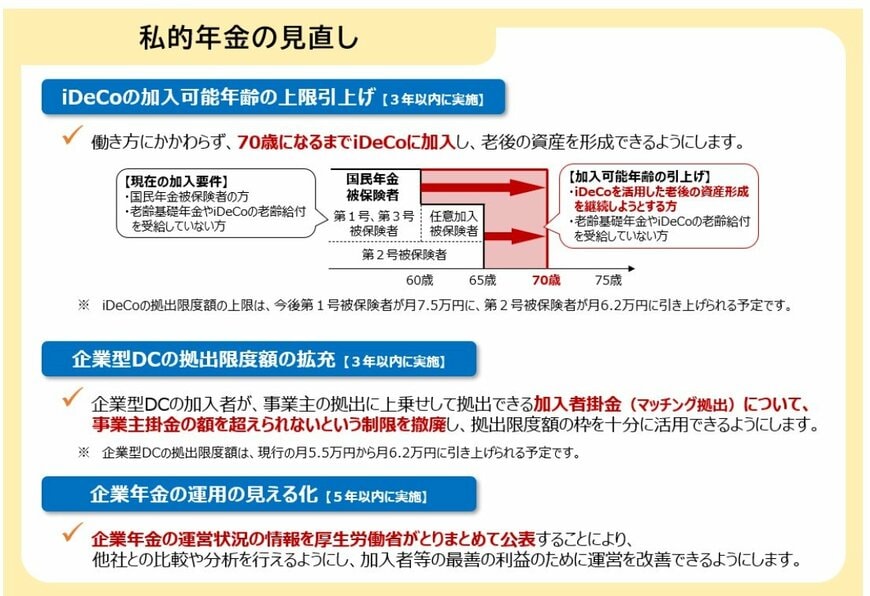

7.1 iDeCo加入年齢の上限引き上げ(3年以内に実施)

働き方に関係なく「70歳未満」に引き上げる

- 現在のiDeCo加入条件

- 国民年金被保険者

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

- 加入可能年齢の引き上げ後

- iDeCoを活用した老後の資産形成を継続しようとする人

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

7.2 企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DCで、加入者本人が掛金を上乗せする「マッチング拠出」の上限額を撤廃。事業主掛金の額を超え、拠出限度額の枠を十分に活用できるようにする。

7.3 企業年金の運用の見える化(5年以内に実施)

企業年金の運営状況の情報を、厚生労働省がとりまとめて開示。他社との比較・分析が可能となる。

8. 将来に向けて備えを

本記事では、2025年度の年金額改定や、公的年金の仕組み、60~80代の平均年金額、そして65歳以上の無職世帯の家計収支について解説しました。

2025年度は年金額が1.9%引き上げられましたが、物価上昇には追いつかず、実質的には「目減り」をしている状況です。

65歳以上の無職世帯の家計収支では、多くの世帯が年金収入だけでは生活費をまかないきれず、毎月赤字が発生し貯蓄の取り崩しに頼る実態が明らかになっています。

こうした現状を踏まえると、現役世代のうちから老後資金の準備を始めることが欠かせません。

NISAやiDeCoなどの制度を活用し、まずは少額でもできることから自助努力で将来資金を蓄えておきましょう。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「いっしょに検証!公的年金 公的年金の仕組み」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「年金制度改正法が成立しました」

中島 卓哉