5. 年金制度の改正、在職老齢年金はどう変わる?

2025年6月13日、国会で年金制度改革関連法が成立しました。多様化する働き方やライフスタイルにフィットする年金制度を目指すものです。

この改正にはパートなどで働く人の社会保険加入対象の拡大(いわゆる「106万円の壁」の撤廃が関連)、遺族年金の見直し(遺族厚生年金の男女差解消、子どもの遺族基礎年金受給の要件緩和)など、注目すべきポイントがいくつかあります。

今回は、その中でも働くシニアへの影響が大きい「在職老齢年金制度の見直し」について見ていきましょう。

5.1 「在職老齢年金制度」の見直し

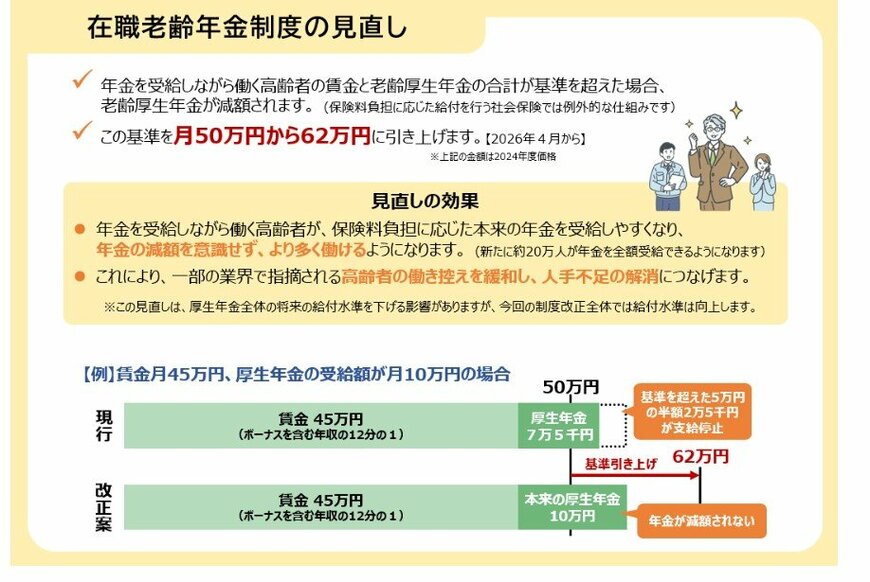

在職老齢年金とは、60歳以降で老齢厚生年金を受給しながら働いている場合、年金額(※)と報酬(給与・賞与)の合計が基準額を超えると、年金の一部または全額が支給停止となる制度のことです。

(※)老齢基礎年金は対象外となり、全額支給されます。

支給停止調整額(年金が全額支給される基準額)

支給停止調整額は年度ごとに少しずつ見直しがおこなわれてきました。

- 2022年度:47万円

- 2023年度:48万円

- 2024年度:50万円

- 2025年度:51万円

- 2026年度:62万円

今回の改正(2026年4月から適用)では、51万円(2025年度金額)から62万円へと大幅に引き上げられることが決まりました。

厚生労働省の試算では、新たに約20万人が年金を全額受給できるようになるとされています。

この引き上げにより、年金の減額を気にして「働き控え」をするシニア世代が、より自由に働き方を選べるようになると考えられるでしょう。

6. 年金のしくみを把握、今後の資金形成のヒントに

今回は、年金制度の仕組みについておさらいしながらライフコースに応じた年金額の例について見てきました。

日本の年金制度は2階建て構造となっており、1階が国民年金、2階が厚生年金です。1階の国民年金は日本に住む20歳以上60歳未満のすべての国民に加入義務があります。

一方、2階の厚生年金は主に会社員や公務員が国民年金の上乗せとして加入するものです。自営業やフリーランスの方は厚生年金に加入することはできないため、将来受け取れる主な年金は国民年金のみとなります。

そのため、現役時代に自営業やフリーランスとして働いてきた方は、国民年金と厚生年金の両方を受け取れる会社員や公務員の方に比べると将来の年金額は少ない傾向にあります。

実際、多様なライフコースに応じた年金額で双方の年金額を確認すると、厚生年金期間中心の男性の年金額は月額17万3457円でしたが、国民年金期間中心の男性では、年金額は月額6万2344円でした。

私たちが将来受け取れる年金額は現役時代の働き方や収入が大きく影響します。まずは、ねんきんネットなどを活用して自身の年金見込額を確認し、老後資金の準備に取り掛かりましょう。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「年金制度改正法が成立しました」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構 年金用語集「た行 特定事業所」

- 日本年金機構「厚生年金保険の保険料」

- 日本年金機構「在職老齢年金の計算方法」

鶴田 綾