今年も残すところわずかとなりました。年末調整は、払い過ぎた税金が戻ってくる手続きなので、間違いなく行いたいものですね。

令和7年度の税制改正により、今年の年末調整には大きな変更点があります。

適正な手続きをするためには、変更箇所をしっかり押さえることが大切です。

本記事では、令和7年の年末調整の変更点について詳しく解説していきますので、ぜひ参考にご覧ください。

1. 令和7年分 年末調整の変更点

令和7年度の税制改正により、所得税の「基礎控除」や「給与所得控除」が見直され、「特定親族特別控除」が創設されました。

これらの改正は、原則として、令和7年12月1日に施行されるため、令和7年分の年末調整においても適用されます。

それぞれの改正内容について解説していきます。

1.1 基礎控除の見直し

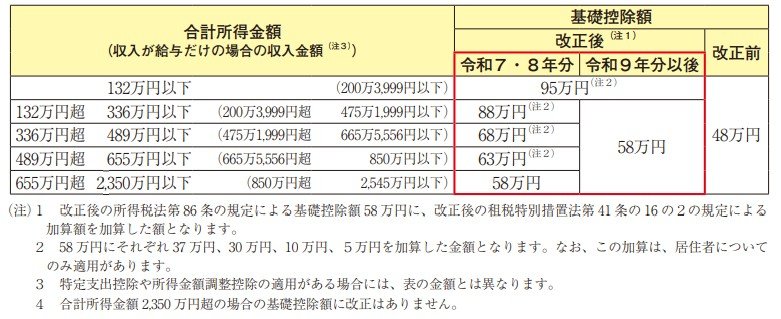

これまで基礎控除は合計所得金額に関わらず一律48万円でしたが、令和7年度の税制改正により、合計所得金額に応じた金額が控除されることになりました。

具体的な金額は以下の通りです。

【合計所得金額/基礎控除額】

- 132万円以下:95万円

- 132万円超336万円以下:88万円(令和9年分以後は58万円)

- 336万円超489万円以下:68万円(令和9年分以後は58万円)

- 489万円超655万円以下:63万円(令和9年分以後は58万円)

- 655万円超2350万円以下:58万円(令和9年分以後は58万円)

※合計所得金額2350万円超の場合、基礎控除額の改正なし

令和7年・8年分は「基礎控除の上乗せ特例」により基礎控除額が所得に応じて変わります。

しかし令和9年分からは、合計所得132万円以下の場合は引き続き95万円の控除が可能ですが、それ以上の所得の場合は一律58万円になります。