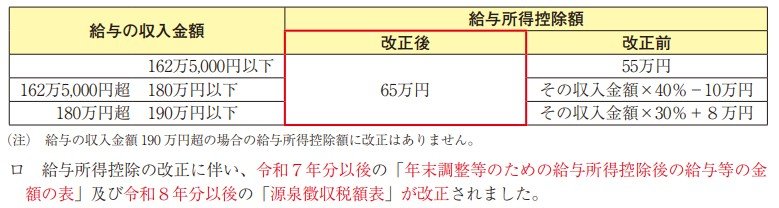

1.2 給与所得控除の見直し

給与所得控除について、これまでの最低保障額は55万円でしたが、令和7年分から65万円に引き上げられます。

対象になるのは給与収入金額が190万円以下の場合で、190万円を超える場合は変更されません。

1.3 特定親族特別控除の創設

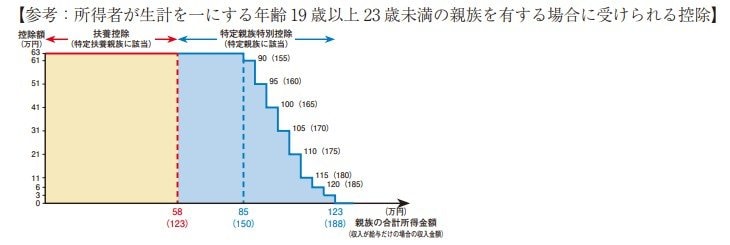

19歳以上23歳未満の一定の要件を満たす子どもを扶養している場合、「特定親族特別控除」が適用できるようになります。

特定親族とは、以下の要件を満たす親族のことです。

- 生計を同じくしている19歳以上23歳未満(一般的には大学生)

- 合計所得金額が58万円超123万円以下

- 配偶者、青色事業専従者でない

特定親族を扶養している場合、これまでは子どもの年間所得が48万円(給与収入のみの場合、約103万円)以内であれば、63万円の控除が受けられました。

しかし、子どもの収入が103万円を超えてしまうと、控除が受けられないことが指摘されていました。

そこで、令和7年度の税制改革により、合計所得が85万円(給与収入では約150万円)までであれば、これまで通り63万円の控除が受けられることになります。

さらに、子どもの年間所得が123万円(給与収入のみの場合、188万円)以下であれば、金額に応じて段階的に控除を受けられます。

子どもが働き控えをする必要がなくなり、扶養者の税負担も軽減されることが期待できます。