2. “額面○%増”でも手取りではこのくらい

繰下げ受給による増額率は、制度上たしかに大きな魅力です。

たとえば、65歳で月15万円の年金を受け取れる人が70歳まで5年間繰り下げた場合、理論上の額面は約42%増(21.3万円)になります。

ただし、年金額が増えると所得税・住民税・介護保険料なども比例して増加します。

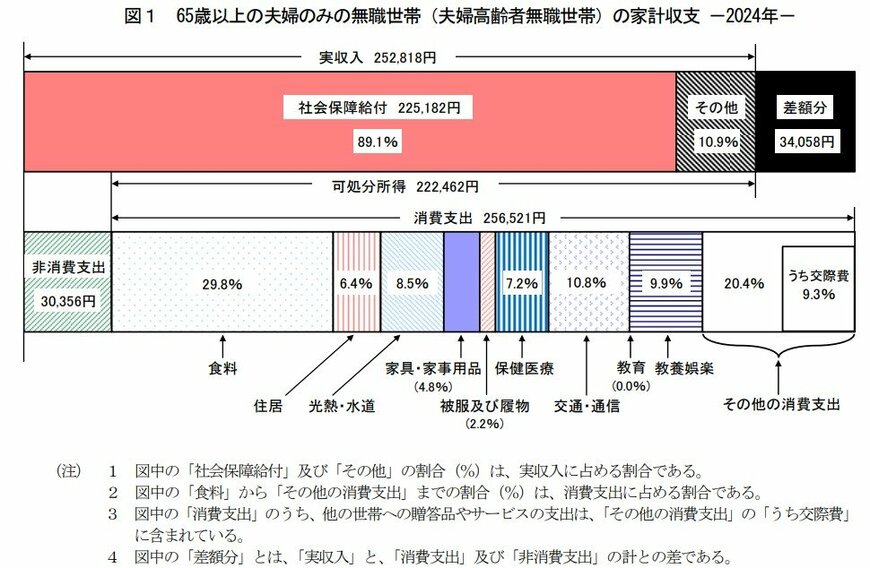

ここで、シミュレーションとして実際の65歳以上の夫婦のみ無職世帯の平均収支データを見ていきましょう。

総務省統計局「家計調査報告(家計収支編)2024年」によれば、65歳以上の夫婦のみ無職世帯の平均は以下の通りです。

- 社会保障給付(主に年金):22万5182円

- うち非消費支出(社会保険料含む):3万356円

→手取り:約19万5000円

という結果に。また、赤字が3万4058円出ていることも見逃せません。

額面で手取りが6万3000円増えたとしても、社会保険料などの支出で手取りの増加幅は少なくなる上、実際は赤字で暮らしている世帯も少なくないことがわかります。

繰り下げ受給で額面が増えたからといって安心するのではなく、計画的に家計収支を見ていくことが大事なのです。