受給開始を遅らせることで、年金額が大きく増えるという「繰下げ受給」に魅力を感じる方は少なくありません。

日本年金機構によれば、65歳から受け取りを始めるところを66歳以降通算で最大75歳まで繰下げると、1ヶ月あたり0.7%ずつ年金額の増加が見込まれます。

しかし、実際には「年金額が増えた分」だけ手元に残るわけではなく、税金・社会保険料・働き方・受給中の収入状況などによって「手取り」での増え幅は思ったほど大きくならないケースも多くあります。

「65歳から受給を開始するか」「繰下げるべきか」を手取りベースで考えてみましょう。

1. 最大84%増?繰下げ受給の基本を整理

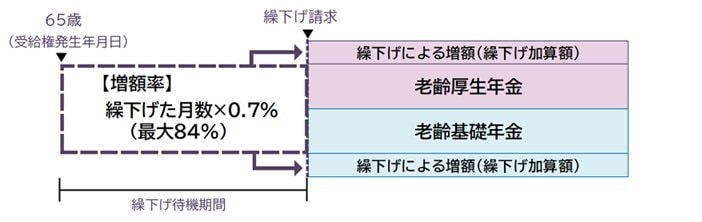

公的年金(老齢基礎年金・老齢厚生年金)は、原則65歳から受け取りを開始しますが、希望すれば最大75歳まで繰り下げることができます。

繰り下げた期間に応じて1カ月あたり0.7%ずつ年金額が増え、10年繰り下げると最大84%増となります。

一見すると大きなメリットに見えますが、当然ながらその間の年金は受け取れません。

また受給開始後の税金・社会保険料の影響も変化するため、単純に「増えた額=得」というわけではありません。

そのため、「増えた年金で、何年生きれば元が取れるか(損益分岐点)」を考える必要があるのです。