3. 何歳まで生きれば“プラス”になるか

繰下げ受給を検討するときの大切な視点が、「どこで元が取れるか(損益分岐点)」です。

以下のような簡易シミュレーション式で考えてみましょう。

例:65歳からの年金が月15万円(年180万円)、70歳まで繰下げて42%増(年255万6000円)

→ 5年間で受け取れなかった額=900万円(180万円×5年)

→ 年間増額分=75万6000円(255万6000円−180万円)

したがって、

900万円÷75万6000円≒約12年

82歳が損益分岐点となります。

つまり、82歳以降まで長生きできれば「繰下げの方が得」ですが、そうでない場合は65歳受給の方が累計手取りは多くなる計算です。

※これは一例の試算です。税率や控除、介護保険料率によって結果は変わります。実際の見込みは日本年金機構の「ねんきんネット」で確認できます。

4. “長く生きるリスク”と“受給遅れのリスク”

繰下げ受給は「長生きすれば得」な仕組みですが、必ずしもすべての人に最適とは限りません。

高齢になるほど医療費や介護費の負担が増え、手元資金が必要になる時期が早まることもあります。

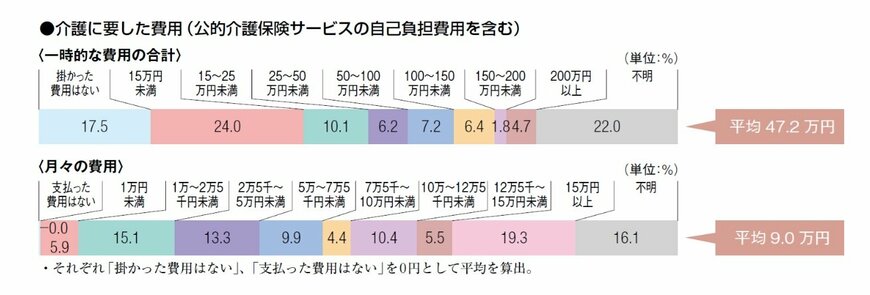

以下は、公益財団法人 生命保険文化センターが2024年度に行った調査です。

介護に要する一時的な費用(住宅改修や介護用ベッドの購入費など)は平均47万2000円、月々の介護費用は平均9万円となっています。

「介護費用はゼロ」(一時費用すら負担していない)という回答は全体の17.5%にとどまり、8割以上の世帯で何らかの出費が発生しているのが現状です。

これを踏まえると、介護のための手元資金は準備しておくほうが良いとわかるでしょう。

また、受給額が増えたことで課税所得が増え、住民税の増額や介護保険料の段階上昇につながることもあります。

「長生きリスクに備える」のか、「現役引退直後の生活資金を重視する」のか。どちらを優先するかで最適な受給開始時期は変わります。