2024年1月から新しい制度のNISAがはじまり「貯蓄から投資へ」の流れが加速しています。非課税で長期的な資産形成ができるNISA口座ですが、万が一のときに「このNISA口座は家族に引き継げるの?」と疑問に思う人もいるのではないでしょうか。NISAの基本的な仕組みと、相続時の手続き、相続税の基本について解説します。

1. NISAの基本「非課税のしくみと2つの枠」

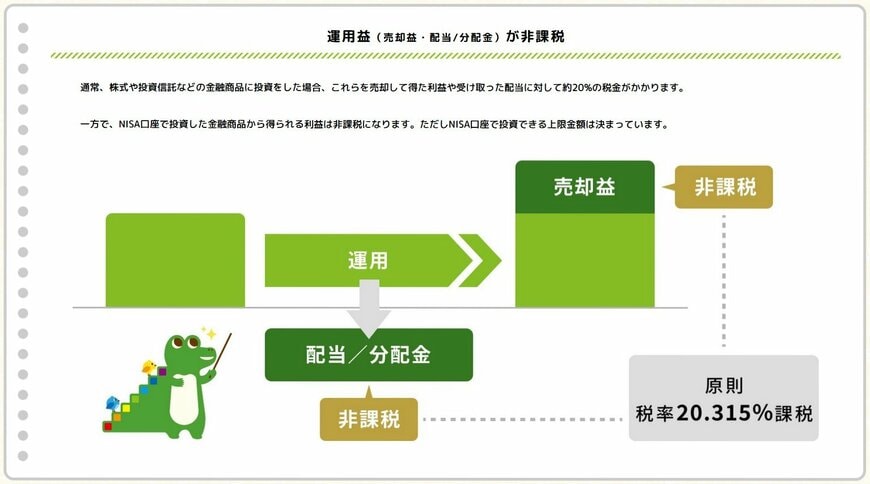

NISA(少額投資非課税制度)は、投資で得た利益(売却益・配当/分配金)が非課税になる制度です。

通常、株式や投資信託などの金融商品を売却して得た利益や配当金・分配金には、原則として20.315%の税金がかかりますが、NISA口座で運用した場合、この税金がかかりません。これがNISAの最大のメリットです。

1.1 つみたて投資枠・成長投資枠

2024年から始まった新NISAは、非課税保有期間が無期限となり、制度も恒久化されました。つまり、期限を気にせず、生涯にわたって非課税の恩恵を受けられる仕組みになったということです。

■つみたて投資枠

長期・積立・分散投資を目的とした枠で、対象は金融庁が定めた一定の基準を満たす投資信託などに限定されています。安定的に資産を育てることを重視しており、初心者でも始めやすい設計です。年間の投資上限は120万円で、コツコツと時間を味方につける運用が中心です。

■成長投資枠

上場株式やETF(上場投資信託)など、より幅広い商品に投資できる枠です。値動きが大きい分、成長企業などへの投資によってリターンを狙うことが可能です。年間上限は240万円で、つみたて投資枠と併用すれば最大360万円まで非課税投資ができます。

対象年齢は、日本国内に住んでいる18歳以上の方で、口座は1人につき1口座のみ開設できます。では、次に、もしものことが起きた場合、NISA口座は相続できるのか?確認しましょう。

2. NISAの相続ルール「もしもの時は、家族にNISA口座を引き継ぐ」ことができる?

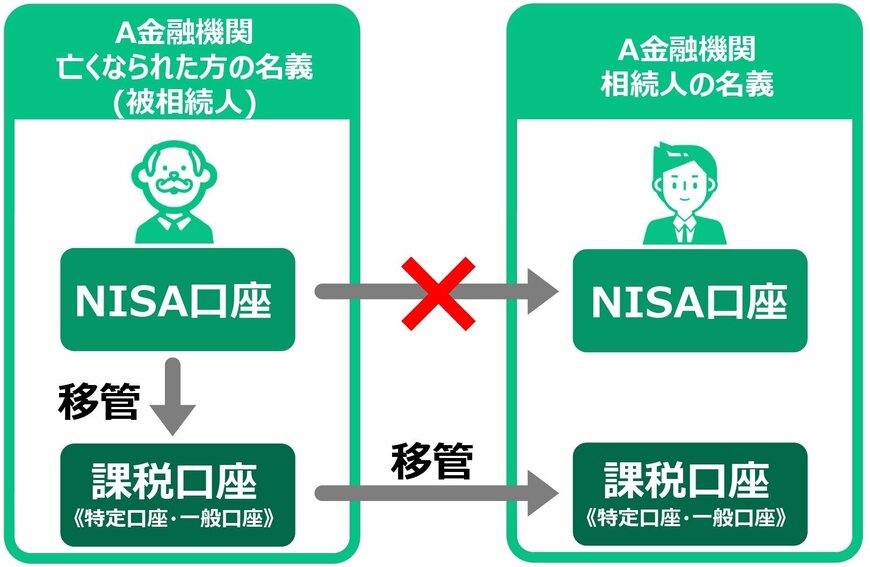

NISA口座そのものは引き継げませんが、口座内の資産は相続財産として引き継ぐことができます。被相続人(亡くなられた方)のNISA口座にあった資産は、相続が決定した後、まず被相続人の名義のまま「課税口座(特定口座または一般口座)」へと移管(払い出し)されます。この移管により、非課税の恩恵は終了します。

NISAの相続ルールとは?3/5

LIMO編集部作成

その後、この課税口座に移された資産を、相続人の方の名義の課税口座(特定口座または一般口座)に移管して、手続きが完了します。この際、相続人の口座は、原則として被相続人の口座と同じ金融機関に開設されている必要があります。

2.1 相続時の取得費は「相続開始日の終値」で決まる

NISA口座から払い出された上場株式等が、相続により取得された場合、その株式等の取得費(取得価額)は、原則として、相続開始日(亡くなった日)の時価(終値)に相当する金額とみなされます 。

3. 相続税の「基礎控除と相続人」の範囲を確認

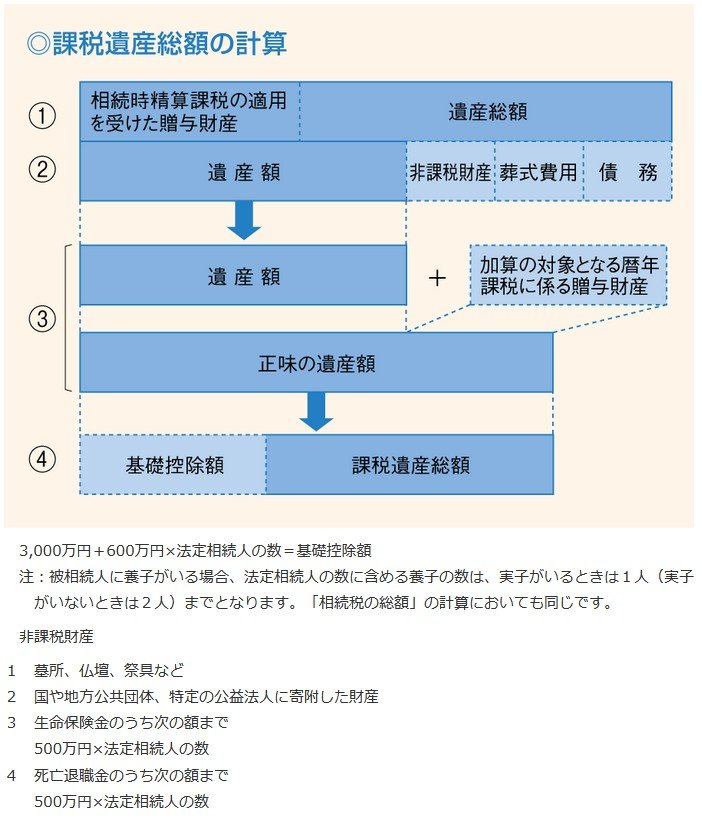

NISA口座の資産を含むすべての相続財産は、相続税の計算の対象となる財産に含まれますが、遺産総額が基礎控除額を超える場合にのみ相続税が課税されます。

3.1 相続税の申告が必要な場合

相続などによって取得した財産の課税価格の合計額が「遺産に係る基礎控除額」を超える場合、相続税の申告が必要となります。

遺産に係る基礎控除額の計算式

3000万円+(600万円×法定相続人の数)

3.2 法定相続人の範囲と順位

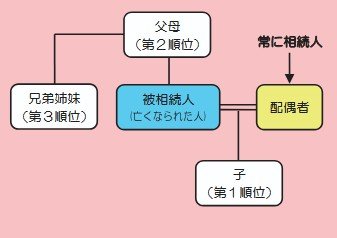

「法定相続人の数」を把握するためには、民法で定められた相続人の範囲と順位を知る必要があります。

- 配偶者:常に相続人となります。

- 子(第1順位):配偶者とともに相続人となります。子が死亡している場合は、孫(直系卑属)が相続人となります。

- 父母(第2順位):子や孫がいない場合に、配偶者とともに相続人となります。父母が死亡している場合は、祖父母(直系尊属)が相続人となります。

- 兄弟姉妹(第3順位):子や孫、父母や祖父母がいない場合に、配偶者とともに相続人となります。兄弟姉妹が死亡している場合は、おい、めい(兄弟姉妹の子)が相続人となります。

相続税の申告と納税の期限は、相続の開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から10か月以内です。相続の手続きをスムーズに進めるためにも、ご両親などがNISA口座をどの金融機関で開設しているかなど、普段は話す機会が少ないお金の情報も、少し意識して共有しておくと、もしもの時に安心です。

4. NISA口座の相続ルールを知り、家族で備えを

NISA口座の資産は、名義人の死亡により非課税枠が終了し、相続人名義の課税口座へ移されます。このとき、相続開始日の時価(終値)が取得費として扱われます。相続税は遺産総額が基礎控除額を超えた場合のみ課税されますが、基礎控除額や相続人の範囲は把握しておくべきです。

また、相続手続きをスムーズに進めるためには、ご家族間で金融機関の情報を共有しておくことが非常に大切です。今回の記事をきっかけに、家族で資産の「もしも」に備えて話し合ってみてはいかがでしょうか。