2. 投資額はどうやって決めればいい?ポイントは「継続」

今回は3パターンのシミュレーションを行いましたが、ここからは、自身にとっての「最適な投資金額」をどのように考えればよいのか、ポイントをお伝えします。

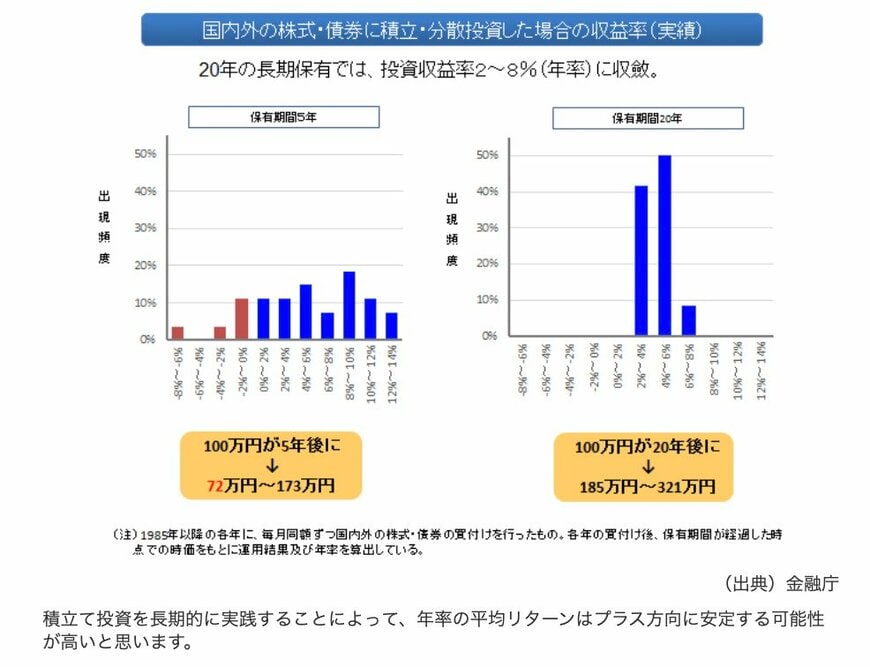

シミュレーション結果の通り、投資額が大きければリターンも増えるのは確かです。

しかし、現在の生活を犠牲にするほど無理をして投資することはおすすめできません。無理な計画は生活を圧迫するだけでなく、長続きせずに途中で中断してしまうリスクもあるからです。

積立投資は「長期間の継続」によって、価格変動のリスクを抑える効果が期待できます。つまり、「継続できること」に大きな価値があるのです。

まずは老後の収支予測やライフプランを確認しながら、自分に必要な資金額を具体的に把握しましょう。その目標達成に向けて、現在の生活と将来の安心のバランスを考慮した、無理のない投資計画を立てることが成功への鍵となります。

3. おわりに

今回のシミュレーションで、50歳からでも積立投資によって着実に資産を増やせる可能性が見えたのではないでしょうか。

月の積立金額が大きなものではなくても、低リスクで将来に活かせる資産を作ることが可能です。

積立投資をする際に重要なことは「無理のない範囲で長く続けること」であり、そのための金額設定をする必要があります。長期的に一定金額の投資を行うことで、限りなくリスクを抑えながら資産形成をすることができます。

まずは自分のライフプランを見据えて、現在の生活と将来の安心のバランスを考慮した投資計画を立てていきましょう。

参考資料

斎藤 彩菜