1. 積立投資のシミュレーション

今回は、50歳から65歳までの15年間で老後資金を準備するケースを想定し、3パターンの金額で積立投資をした場合の運用結果をシミュレーションします。

【前提条件】

- 投資期間:15年間(50歳から65歳)

- 利回り:3%

- 投資方法:毎月定額投資

- 月の投資金額:5000円・2万円・5万円の3パターン

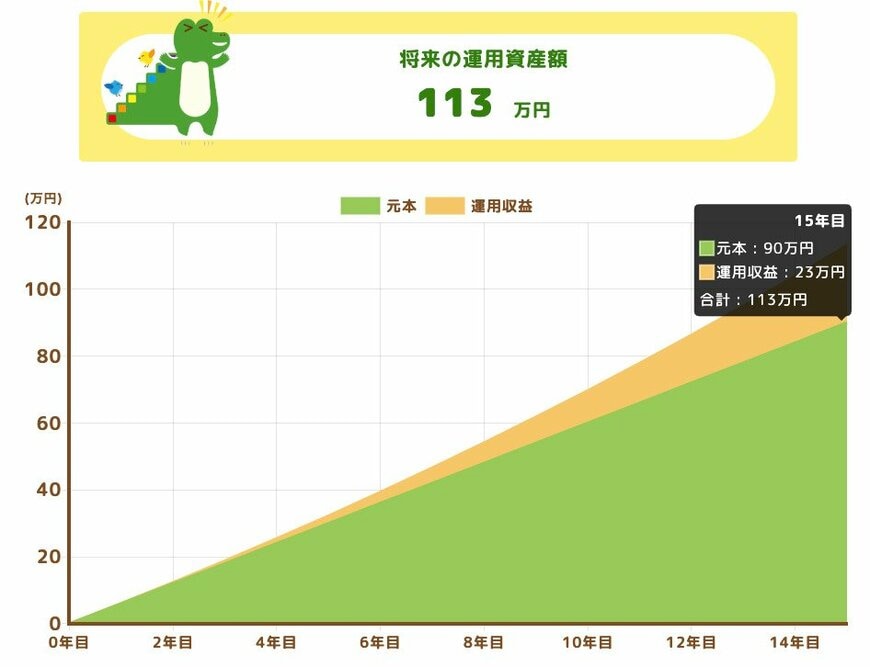

1.1 パターン1:積立額5000円

- 総投資額: 90万円

- 運用益: 23万円

- 積立後の資産:113万円

パターン1では、15年間の積立投資によって23万円の運用利益が生まれました。一見すると大きな金額ではないかもしれませんが、同じ金額を預貯金にしていた場合、これほどの利益を得ることは難しい金額です。

このパターンの特徴は、「毎月の出資は抑えつつ、比較的安全に老後の資産を着実に増やしていく」という点です。安全性を重視しながら資産形成を目指す方にとって、この運用方法は有効な選択肢と言えるでしょう。

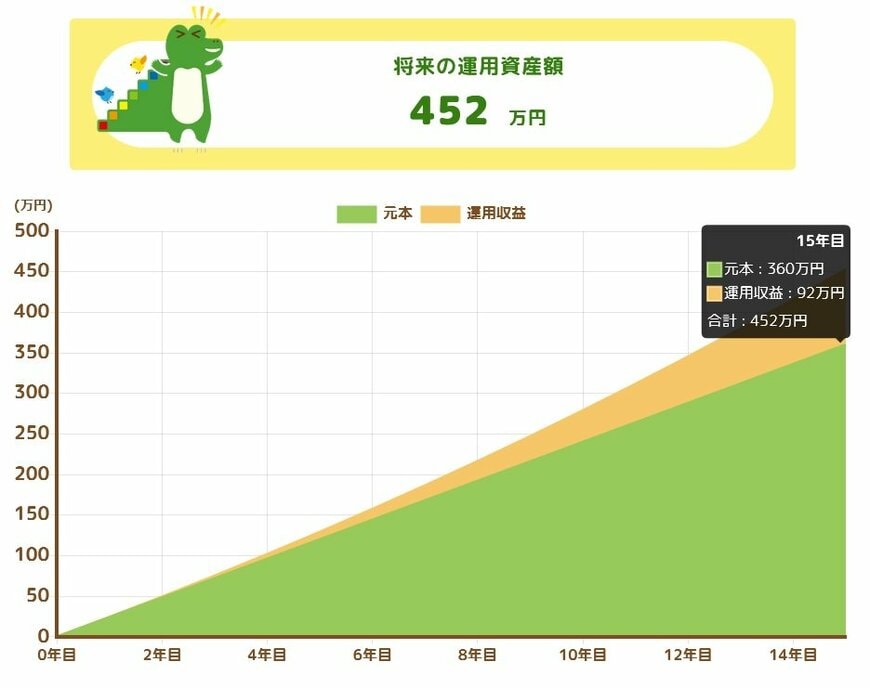

1.2 パターン2:積立額2万円

- 総投資額: 360万円

- 運用益: 92万円

- 積立後の資産: 452万円

月額2万円を15年間投資し続けるパターン2では、92万円という運用利益となりました。年利率3%であれば、投資総額を含めて「約450万円」という老後に向けた堅実な資産を作ることができます。

月2万円という投資額は、家計への大きな負担に思えるかもしれません。しかし、この金額は日々の消費習慣を見直したり、ボーナス部分を投資に回すことで、捻出できることも多くあります。日常の小さな浪費を見つけていくことで、その分を将来の安心へと転換できるのです。

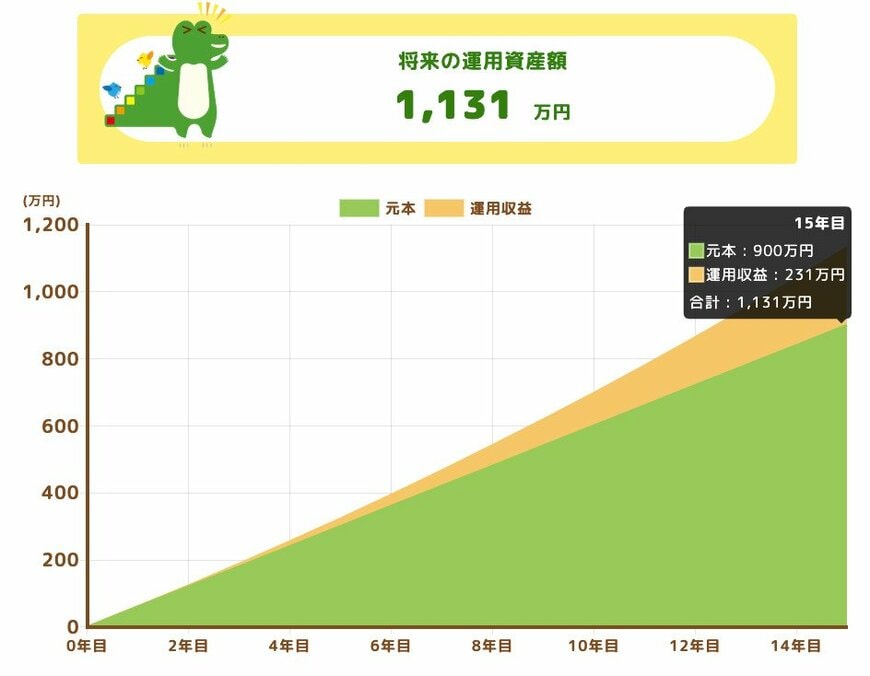

1.3 パターン3:積立額5万円

- 総投資額: 900万円

- 運用益: 231万円

- 積立後の資産: 1131万円

月額5万円を15年間継続して投資するパターン3では、231万円という大きな運用利益となりました。このシミュレーションでは、元本と合わせると、老後に向けた確固たる資産基盤となります。

しかし、月5万円という積立額は、一般的な家計にとって大きな負担となり得ます。

このような積立投資を無理に実行しようとすると、家計を圧迫して生活が苦しくなったり、15年という長期にわたる継続が困難になったりする恐れがあります。

積立を中途半端に留めてしまうことは、積立投資のメリットを大きく損なう可能性があります。

そのため、「ある程度の経済的余裕がある世帯」や「安定した収入が見込める世帯」など、無理なく5万円の積立が続けられそうな世帯にとって有効なパターンであると言えます。

そのような世帯にとって、このような積立をしていくことで安定的に老後の生活を豊かにするための資産形成ができる選択肢となり得ます。