住宅ローンを組む際に、多くの人が悩むのが「団信だけで十分なのか」「今の生命保険をどうするべきか」という問題。

団体信用生命保険(団信)と一般的な生命保険は、どちらも万が一の死亡に備える保険ですが、その特徴や効果には大きな違いがあります。

この記事では、コストパフォーマンスや保障内容の観点からライフスタイルに最適な保険選びをサポートします。

1. 団信と生命保険の基本的な仕組みと違い

まずはそれぞれの違いや特徴について、詳しく見ていきましょう。

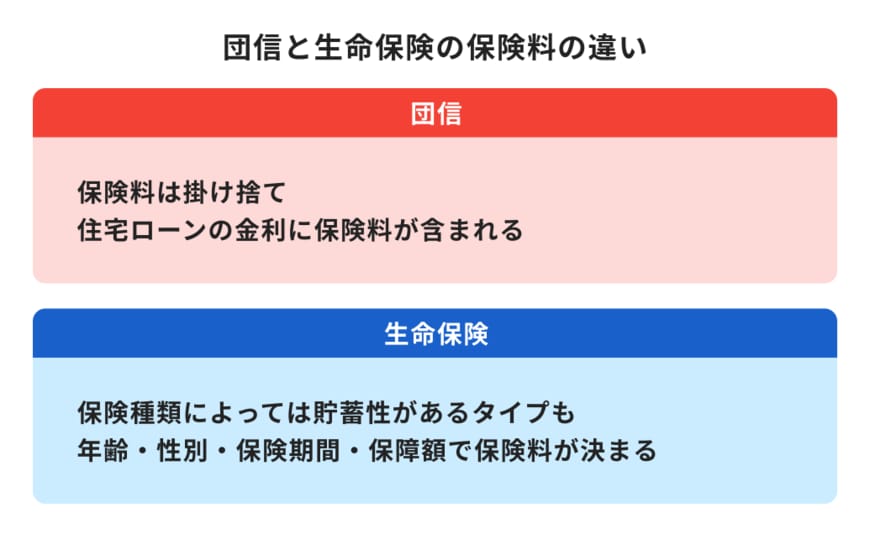

1.1 団信の特徴と仕組み

団体信用生命保険(団信)は、住宅ローン専用の保険制度です。契約者が死亡または高度障害状態になった場合、保険金が住宅ローンの残債に充当され、遺族の返済義務が免除されます。

団信の最大の特徴は、保険料が住宅ローン金利に含まれているため、別途保険料を支払う必要がない点です。また、多くの金融機関で加入が必須条件とされており、健康状態の診査を通過する必要があります。

近年では、基本的な死亡・高度障害保障に加えて、がんや生活習慣病をカバーする特約付きの団信も増えています。ただし、これらの特約を付加すると、住宅ローンの金利が0.2~0.3%程度上乗せされることが一般的です。

1.2 生命保険の種類と特徴

一方、生命保険は民間の保険会社から販売されており、死亡保障を中心としたさまざまなタイプがあります。

主な種類として、一定期間の保障を提供する定期保険、保障額が徐々に減少する逓減定期保険、保険金が毎月遺族に支払われる収入保障保険、一生涯の保障がある終身保険などがあります。

生命保険の保険金は用途が自由で、住宅ローンの返済だけでなく、遺族の生活費や教育費、葬儀費用などさまざまな目的に使用できます。また、生命保険料控除により所得税や住民税の軽減効果も期待できます。

また、死亡時だけでなく病気やケガによる入院、がん、就業不能など様々なリスクに備える商品も販売されています。

2. 保険料と保障のコストパフォーマンス比較

では、団信と生命保険のどちらが経済的に効率的なのでしょうか。団信と生命保険を保険のプロが比較します。

2.1 団信の実質的な保険料負担

団信の保険料は住宅ローン金利に含まれているため、直接的な負担感は少ないものの、総返済額に大きく影響します。

例えば、借入額3000万円、返済期間35年、金利0.5%の住宅ローンの場合、団信の実質的な保険料負担は総額で約192万円になります。

がんや生活習慣病の特約を付加した場合、金利上乗せにより総負担額はさらに増加します。長期にわたる負担を考慮すると、必ずしも割安とはいえない場合もあります。

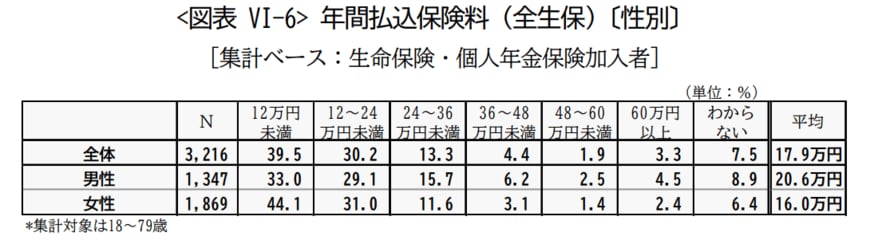

2.2 生命保険の保険料水準

生命保険文化センターの調査によると、生命保険の年間平均保険料は約18万円(月額約1.5万円)となっています。これには死亡保険、医療保険、がん保険などが含まれており、保障内容や加入年齢によって大きく変動します。

掛け捨ての定期保険や収入保障保険であれば、比較的安い保険料で大きな保障を確保できます。30歳男性で3000万円の死亡保障を確保する場合、月額保険料は3000~5000円程度から設定可能です。