3. 【老後までに2000万円貯めるために抑えておきたいこと2】固定費を抑える

貯蓄をするコツは、固定費を抑えることです。

例えば、固定費を月5000円減らすことができれば、年間6万円、10年間で60万円もの貯蓄ができます。

保険料やアプリのサブスク料金、ジムの月額会費、携帯料金など、減らせる固定費がないかクレジットカードの明細などを確認してみてください。

特に保険はライフスタイルによって必要な保障が変わるため、子どもが大きくなると必要な保険金額が減る可能性もあります。

また、気づかぬうちにアプリのサブスク会員になっていて、解約を忘れているケースも散見されます。

ぜひ、これらの固定費を見直して、毎月の貯蓄額を増やしましょう。

4. 【老後までに2000万円貯めるために抑えておきたいこと3】資産運用について知る

日本では物価上昇が続いています。

たとえば、今は100円で買えているものがあったとすると、今後はさらにお金を支払わないと買えなくなる可能性も考えられます。

預貯金の金利だけでは物価上昇に追い付かず、このようなインフレ局面においては実質的な資産価値は減ってしまいます。

そのため、家計やライフスタイル、保有している資産全体のバランスを考慮したうえで、資産運用を行うという選択肢もあるでしょう。

例として、毎月3万円の貯蓄を30年間続けた場合の貯蓄額は1080万円ですが、毎月3万円の積立投資を年率4%で運用した場合、30年後の資産評価額は2082万円となります。

もちろん資産運用には価格変動リスクなどが伴うため、リスクの分散が必要となりますが、資産を増やすことも期待できます。

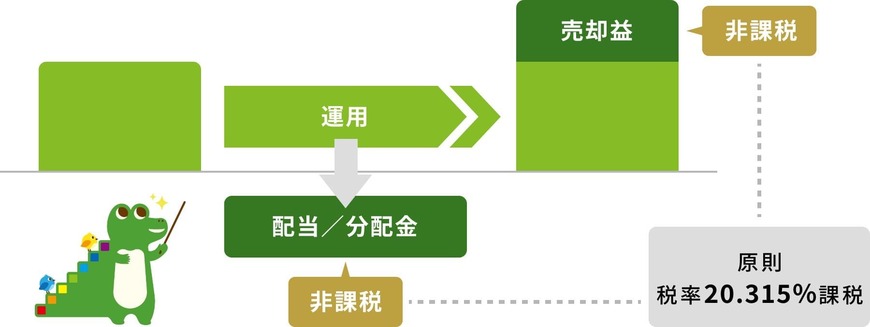

また、税制優遇制度の新NISAを活用することを検討するのもよいでしょう。

なぜなら、通常の投資は利益に対して約20%の税金がかかりますが、新NISAを活用すると利益に対して税金がかからず、非課税となるぶん効率的な資産運用を目指せるからです。