季節の変わり目は体調を崩しやすく、医療費が気になる時期でもあります。病気やけがで治療が必要になったとき、「もし高額な医療費がかかったら…」と不安を感じる方もいるでしょう。そんなときに家計を支えるのが「高額療養費制度」です。自己負担の上限を超えた分が払い戻されるこの制度は、暮らしを守る大切なセーフティネット。

今回は、見直しが見送られた現行制度の内容と、活用のポイントを3つに分けて解説します。

1. 高額療養費の限度額、「所得が高い人ほど自己負担も多い」年収基準とは

高額療養費制度とは、同じ月である1か月にかかった医療費が高額になった場合、所得に応じて設定された「自己負担限度額」(上限額)を超える分が払い戻される制度です。月をまたぐと合算はできません。

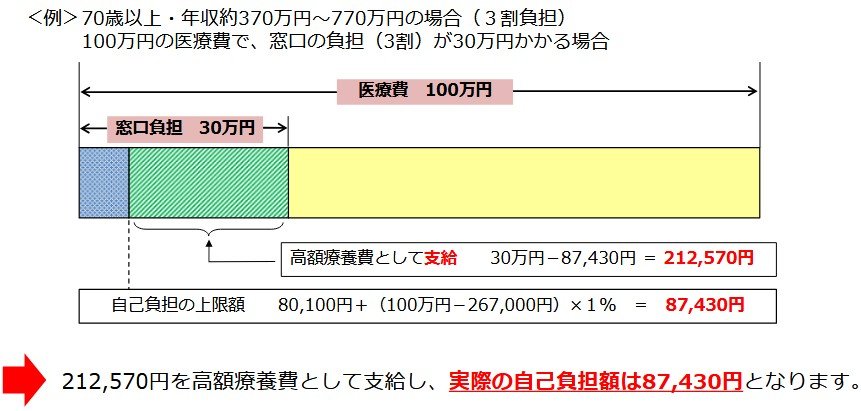

たとえば、70歳以上で年収約370万円〜約770万円(3割負担)の人が、医療費100万円の治療を受け、窓口で30万円を支払った場合を考えてみましょう。この場合の自己負担限度額は、次の計算式で8万7430円となります。

- 自己負担の上限額:8万100円+(100万円ー26万7000円)×1%=8万7430円

制度の対象は医療保険が適用される費用(診察、薬、検査など)で、1か月単位で判定されます。

この制度には、主に2つの利用方法があります。

1.1 ①窓口での支払いを抑える方法「マイナンバーカードでさらに便利」

あらかじめ保険者に申請して「限度額適用認定証」を取得し、医療機関の窓口で提示することで、支払いを自己負担の上限額までに抑えられます(一時的な全額支払いが不要)。これは入院時など、事前に高額な費用がかかることがわかっている場合に便利です。また、マイナンバーカードを健康保険証として利用すれば、事前の申請なしにこの上限額までの支払いとする仕組みを窓口で利用できます。

1.2 ②申請で後日払い戻しを受けるしくみ

認定証を提示しなかった場合や、月をまたぐ治療、複数の医療機関の合算などで上限額を超えた場合は、後日、申請によりその超過分が払い戻されます。