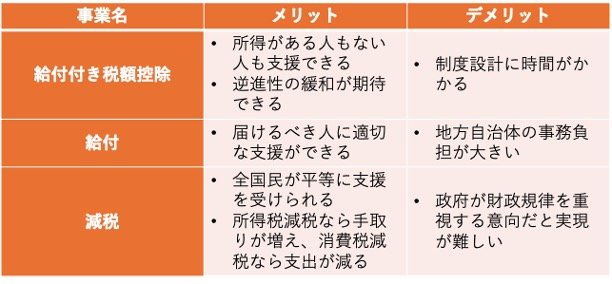

3. 支援の種類、《給付付き税額控除・給付・減税》を比較

給付付き税額控除と給付・減税のメリット・デメリットを比較してみましょう。

3/3

筆者作成

《給付付き税額控除》

■メリット

- 所得がある人もない人も支援できる

- 逆進性の緩和が期待できる

■デメリット

- 制度設計に時間がかかる

《給付》

■メリット

- 届けるべき人に適切な支援ができる

■デメリット

- 地方自治体の事務負担が大きい

《減税》

■メリット

- 全国民が平等に支援を受けられる

- 所得税減税なら手取りが増え、消費税減税なら支出が減る

■デメリット

- 政府が財政規律を重視する意向だと実現が難しい

財政規律とは、国の家計簿である財政を健全に保つための考え方やルールのことです。具体的には、税収などの収入の範囲内で支出を賄い、国の債務(国債や借入金など)をむやみに増やさないことを重視します。

しかし、減税は国の収入(税収)を直接減らすため、政策の支出を賄うために国の債務が増加することになり、財政規律と対立します。結果として、政府は将来の財政負担を懸念し、減税の実現に慎重になるのです。

給付付き税額控除と給付・減税、どちらもさまざまなメリット・デメリットがあります。給付は支援の平等性・公平性に課題があり、減税は実現可能性の低さが課題です。給付付き税額控除は制度設計に時間がかかりますが、給付・減税により多くの人を支援できることから、現実的な政策といえるでしょう。

高市新総裁はかつて消費税減税に言及していました。しかし、今回はより現実的に実施可能な施策として、給付付き税額控除を提案したのではないでしょうか。