3. タトゥーがあっても保険加入が可能なケース

近年では、タトゥーに対する規制を緩和している保険会社も増え始めています。いくつかの条件をクリアしていれば、タトゥーがあっても問題なく保険に入れる場合もあります。詳しく見ていきましょう。

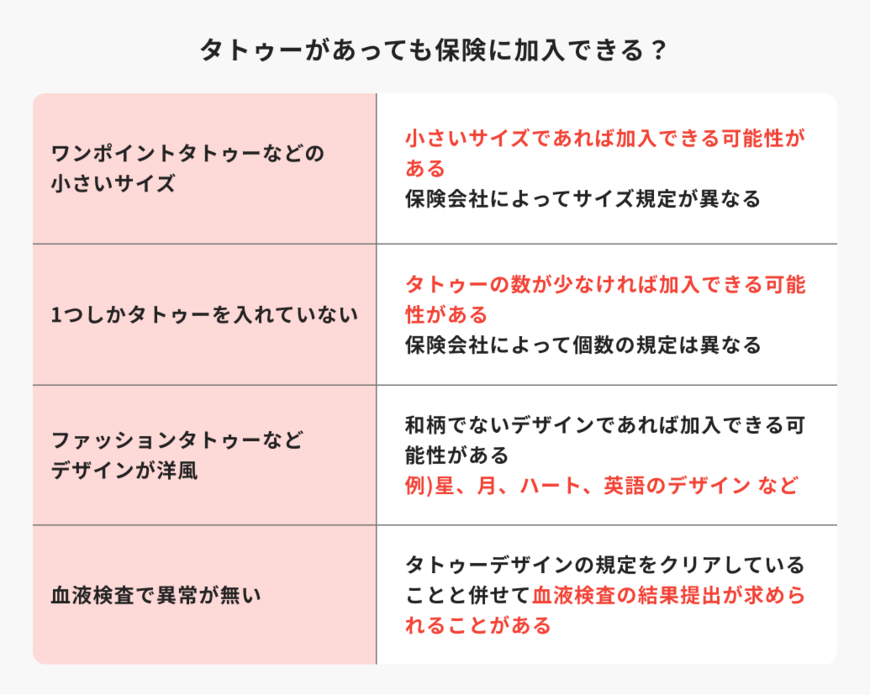

3.1 サイズによる判断基準

近年、多くの保険会社でタトゥーに対する審査基準が見直されており、小規模なワンポイントタトゥーであれば加入を認めるケースが増えています。

また保険会社によっては、タトゥーの数が1~2個程度であれば加入を認められる場合もあります。

3.2 デザインと文化的背景の考慮

タトゥーのデザインも審査に大きく影響します。和彫りや龍、鯉などの伝統的な図柄は反社会的勢力との関連を連想させやすいため、より厳しい審査となります。

一方、以下のようなデザインは比較的審査が緩やかです。

- 星、月、ハートなどのシンプルなモチーフ

- 英語やアルファベットのテキスト

- 抽象的なデザイン

- 花や植物などの自然モチーフ

3.3 医学的検査による安全性の確認

保険会社によっては、タトゥーがある申込者に対して血液検査を義務付けていることもあります。B型肝炎、C型肝炎、HIVなどの感染症の検査結果が陰性であれば、他の条件を満たしている場合に加入が認められるケースがあります。

血液検査では以下の項目が主に確認されます。

- HBs抗原(B型肝炎)

- HCV抗体(C型肝炎)

- HIV抗体

- 肝機能数値(ALT、AST等)

4. 保険加入に関するよくある疑問

ここからは、タトゥーがある人の保険選びでよくある質問に、保険のプロがわかりやすく回答します。

4.1 Q: 正しく告知していればタトゥーがあっても保険金は支払われる?

適切に告知を行い、保険会社が承諾して契約が成立している場合、タトゥーの有無に関わらず約款に従って保険金は支払われます。

ただし、タトゥーに起因する疾患について「不担保条件」が付加されている場合、その範囲内で給付対象外となります。

4.2 Q: 保険加入後にタトゥーを入れた場合の告知は必要?

契約後の身体状況の変化については、基本的に告知義務はありません。しかし、将来的なトラブルを避けるため、保険会社に相談することを推奨します。

特に肝炎等の感染リスクを考慮すると、事前に相談するのがよいでしょう。

4.3 Q: 団体信用生命保険(団信)や共済での加入可能性は?

団信については、多くの金融機関でタトゥーに関する告知項目が設けられていないため、一般的な生命保険より加入しやすい傾向があります。

また、県民共済やコープ共済などの共済制度でも、タトゥーを理由とした加入拒否は少ない傾向にあります。

ただし、金融機関や共済組合によって方針が異なるため、事前に確認することが重要です。

5. まとめ

タトゥーがある方の保険加入は、従来は非常に困難でしたが、社会情勢の変化に伴い、条件次第では加入可能なケースが増えています。重要なのは、正直な告知と適切な保険会社選びです。

小さなワンポイントタトゥーで、和彫り以外のデザイン、かつ血液検査で異常がなければ、多くの保険会社で加入を検討してもらえる可能性があります。

まずは複数の保険会社に相談し、自分の状況に最適な保険商品を見つけることから始めましょう。

ほけんのコスパ編集部