3.3 国民年金の平均額(男女別)

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

国民年金の平均月額は5万7584円で、男女差はほとんどありません。次に個人差も見ていきましょう。

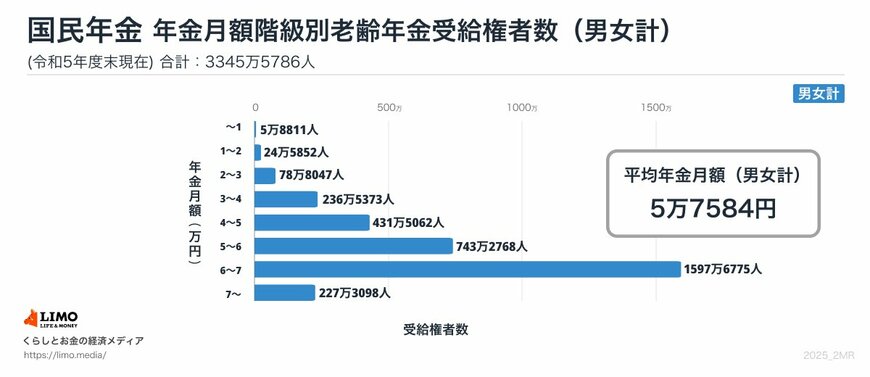

3.4 国民年金の個人差(受給額ごとの人数分布)

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

厚生年金では幅広い受給額に分布していましたが、国民年金では多くが「6万円以上~7万円未満」となっており、7万円以上はわずかとなっています。

これは、国民年金に「満額」が設定されているためです。満額は年度によって改定され、2025年度は6万9308円です。

年金保険料の免除や未納期間があれば満額から差し引かれますし、繰下げ受給を利用すれば増額されます。

データからは、満額に近い額を受け取っている人も多いことがうかがえますね。

ただし、国民年金のみの受給となれば、「年金だけで生活する」というハードルは一段と高くなります。

年金が少ない方は、年金を増やすために「付加保険料」や「繰下げ受給」などを検討するのもひとつですし、iDeCo(個人型確定拠出年金)や個人年金保険に加入する人もいます。

なお、年金が少ない方を支援するために「年金生活者支援給付金」という制度があるため、こうした公的制度をしっかりと知ることも非常に重要です。

4. まとめ:年金はあくまで生活の「ベース」

公的年金は3年連続で増加していますが、マクロ経済スライド調整の影響で物価上昇ほどには追いついていません。

そのため、高齢者世帯のうち56.6%が「公的年金・恩給以外の収入」で生活費を補っており、年金だけでは生活が難しいという現状が読み取れました。

実際、高齢者世帯の平均総所得314万8000円のうち、年金が占めるのは約3分の2。残り約2割を稼働所得が占めており、多くの高齢者世帯が「年金をベースとし、仕事などで補う」という形で生計を立てていることがわかります。

また、年金受給額には個人差が非常に大きいことも確認できました。特に、厚生年金の平均月額は14万6429円ですが、国民年金のみの平均月額は5万7584円と大きな差があります。

公的年金は老後の生活設計の柱となりますが、それだけでゆとりある生活を送れるわけではありません。現役世代のうちから、定年後の働き方を視野に入れた「年金以外の収入源」の確保をどうしていくか、しっかり考えておくことがより重要だと言えるでしょう。

また、年金が少ない方向けの年金生活者支援給付金など、利用できる公的制度の知識を深めることも大切です。

参考資料

マネー編集部年金班