10月も深まり、朝晩の冷え込みが増してきました。年金支給月でもあるこの時期は、家計を見直すきっかけになる方も多いのではないでしょうか。

物価や光熱費の負担が続く中、「自分の年金額は平均と比べてどうなのだろう」と気になる方もいるはずです。

厚生年金は、働き方や加入期間によって金額に大きな差が出る制度です。平均受給額を知ることは、これからの生活設計を考えるうえで大切な手がかりになります。

今回は、厚生年金の平均月額を紹介しながら、今のシニア世代がどれくらい受け取っているのかを見ていきます。この機会に、自分の年金と向き合い、今後の家計管理や生活設計に役立ててください。

1. 【日本の年金制度】2階建て+企業・個人年金も

日本の年金制度は「2階建て」と言われる場合と「3階建て」と言われる場合がありあります。

公的年金制度に当たる「国民年金(基礎年金)」と、上乗せ部分の「厚生年金」にフォーカスすれば「2階建て」です。

一方でさらに上乗せする形で企業年金や個人年金に加入する機会があるため、この部分を含めて「3階建て」と呼ぶケースもあります。

公的年金と、企業・個人年金の制度の基本を確認していきましょう。

1.1 日本の公的年金制度は2階建て

【1階部分】国民年金(基礎年金)

- 加入対象:原則として日本に住む20歳から60歳未満のすべての人

- 保険料:全員定額、ただし年度ごとに改定される(※1)

- 受給額:保険料を全期間(480カ月)納付した場合、65歳以降で満額の老齢基礎年金(※2)を受給できる。未納期間分に応じて満額から差し引かれる

※1 国民年金保険料:2025年度月額は1万7510円

※2 国民年金(老齢基礎年金)の満額:2025年度月額は6万9308円

【2階部分】厚生年金

- 加入対象:会社員や公務員、またパートなどで特定適用事業所(※3)に働き一定要件を満たす人が、国民年金に上乗せで加入

- 保険料:収入に応じて(上限あり)決定される(※4)

- 受給額:加入期間や納付済保険料により、個人差が出る

2階部分の厚生年金は、会社員や公務員が国民年金に上乗せして加入します。国民年金と厚生年金では、加入対象や年金保険料の決定方法、そして受給額の計算方法などが異なります。

そのため、老後に受け取る年金額にも、その方の加入状況や収入によって差が生まれます。

また、公的年金額は物価や現役世代の賃金の変動に応じて毎年度見直される仕組みとなっている点も重要なポイントです。

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

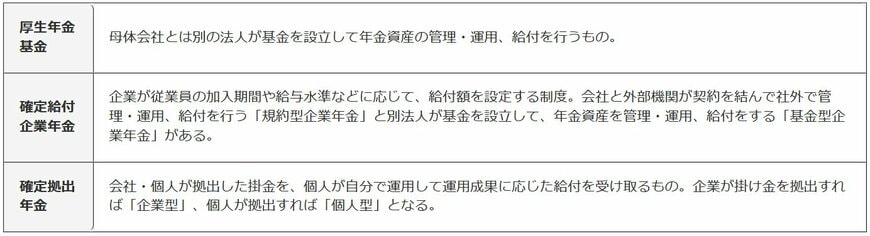

1.2 企業年金・個人年金を加味すると3階建て

「公的年金だけではゆとりある老後生活が送れない」と悩む方も少なくありません。

老後の収入に不安な方は、企業年金や個人年金といった第3の年金を活用するのも一つの方法です。

3階部分:企業年金・個人年金2/7

出所:筆者作成

これらの年金は、公的年金に上乗せする形で加入できます。企業年金は、勤務先企業の福利厚生の一環として制度が用意されています。

自動的に加入する場合と希望制とで制度は企業によって異なるので、加入したい方は所属先に確認してみてください。

また、個人年金は、自らの判断で金融機関や保険会社などと契約して加入します。

代表的なものは「iDeCo」で、個人型の確定拠出年金のひとつです。個人型の確定拠出年金は、自分で運用するファンドや掛金を指定出来て、かつ自分が拠出した資金の運用成果は、一部の報酬等を差し引いたのち自分が受け取れる制度です。

以上の3階建ての年金制度を有効活用して老後にゆとりある生活を送れるよう、早いうちから準備を進めておきましょう。