5. 「iDeCo」を活用してゆとりある老後生活を実現しよう

二階建ての年金だけでは足りないなら、任意で加入できる「iDeCo」を活用しましょう。

iDeCoは、個人型確定拠出年金のひとつで、自分で掛け金や運用先を決められます。

投資信託などの金融商品を自分で選び、運用する仕組みです。60歳未満では原則引き出せないため、途中でうっかり使ってしまう心配もありません。

5.1 月々の拠出可能額

拠出可能額は、それぞれの状況によって異なります。基本的な条件は次のとおりです。(出所:厚生労働省「iDeCoの概要」)

- 国民年金第1号被保険者(自営業者等):6万8000円/月。国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額

- 国民年金第2号被保険者(厚生年金保険の被保険者)

企業年金等(確定給付型の年金※1及び企業型DC)に加入していない場合(公務員を除く):2万3000円/月

企業年金等(確定給付型の年金(他制度)※1・企業型DCのみ)に加入している場合(公務員を含む):2万円/月(ただし、企業型DCの事業主掛金額と他制度ごとの掛金相当額※2の合計額が5万5000円の範囲内)

※1 確定給付型の年金(他制度)とは、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済制度をいう

※2 企業型DCの事業主掛金額は、企業型DC加入者ウェブサイトに表示されている。確定給付企業年金(DB)、厚生年金基金の他制度掛金相当額は、各規約に記載され、加入者に周知されている。それ以外の他制度掛金相当額は告示で次のとおり定められている。国家公務員共済組合:8,000円、地方公務員共済組合:8,000円、私立学校教職員共済制度:7,000円、石炭鉱業年金基金:9,000円 - 国民年金第3号被保険者(専業主婦(主夫)等):2万3000円/月

- 国民年金任意加入被保険者:6万8000円/月

※国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額

状況により月々2万円~6万円程度の拠出が可能です。数十年間継続しておけば、まとまった資産ができ、老後の収入を補ってくれる効果が期待できます。

5.2 給付

給付は原則60歳から始まり、一時金もしくは年金で受け取ることができます。

年金の場合は5年~20年で受取期間を選択可能です。なお一定の障害状態になった場合は障害給付金として繰り上げて給付を受けられます。また死亡時には死亡一時金としてまとめて受け取る仕組みです。

5.3 運用先

基本的には保険や投資信託、定期預金などから構成されます。投資信託を活用すれば、国内外の株式や債券などさまざまな有価証券に実質的に投資が可能です。

取扱う金融機関ごとに、運用できるファンドのラインナップが異なります。

ラインナップの充実度も異なるため、金融機関のiDeCoの情報を確認したうえで、自分にあった運用ができる金融機関で加入しましょう。

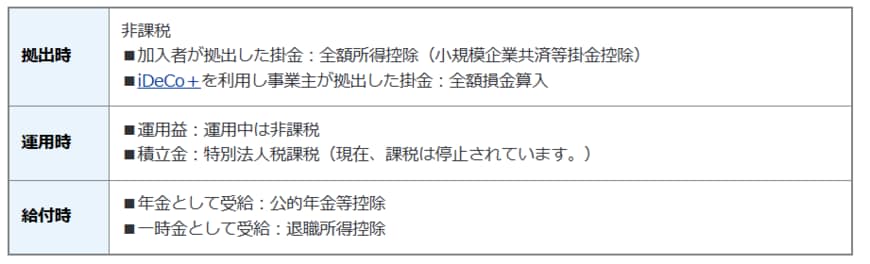

5.4 税制面でのメリット

iDeCoは、一般の課税口座による投資と比べて、複数の税制メリットがあるのが特徴です。

拠出時には掛金が全額所得控除となります。毎年の所得が下がって所得税・住民税を抑える効果を持ちます。さらに運用期間中は非課税で、運用益は自動的に再投資されます。

給付時には「年金として受け取る場合:公的年金等控除」「一時金として受け取る場合:退職所得控除」が適用されます。たとえば退職所得は次のような式で計算され、給与所得等と比べて実態の収入対して所得を抑えられる制度です。

退職所得控除の金額の計算

- 20年以下:40万円 × 勤続年数 (最低80万円)

- 20年超 800万円 + 70万円 × (勤続年数 - 20年)

そのうえで、退職所得の金額は次のように計算します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

すなわち控除で所得が減少したうえで、さらに所得を半分にする税制となっています。iDeCoは退職所得控除が適用できるという点で、節税効果ももつ年金制度といえます。

6. まとめにかえて

厚生年金の平均月額を知ることで、自分の年金がどのくらいの位置にあるのかをざっくり把握できます。ただし、実際の受取額は働き方や加入期間、ボーナスの有無などによって大きく変わります。

平均額だけにとらわれず、自分の年金記録を正確に確認することが大切です。

公的年金は、老後の生活を支える大切な柱。将来の安心のためにも、今のうちから情報を整理し、必要なら私的年金や貯蓄も検討しておきましょう。

まずは「ねんきんネット」で、ご自身の年金見込み額をチェックするところから始めてみませんか。

参考資料

- 厚生労働省「iDeCoの概要」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

中本 智恵