1.1 「定額減税補足給付金(不足額給付)」の2つの支給要件パターンを見る

定額減税補足給付金(不足額給付)には2つの種類があり、ここでは便宜的に「不足額給付Ⅰ」「不足額給付Ⅱ」として説明します。

「不足額給付Ⅰ」は、住民税所得割が税額更正で減額された場合、扶養親族が増えた場合、所得が下がったことで2024年分の推計所得税額(2023年中の所得)が実際の2024年分所得税額(2024年中の所得)を上回った場合、または就職などにより2024年中に新たに所得が生じた場合が対象となります。

これは、本来受け取れるはずの給付額と、初回に受け取った調整給付額との間に差額が出た場合に支給されるものです。

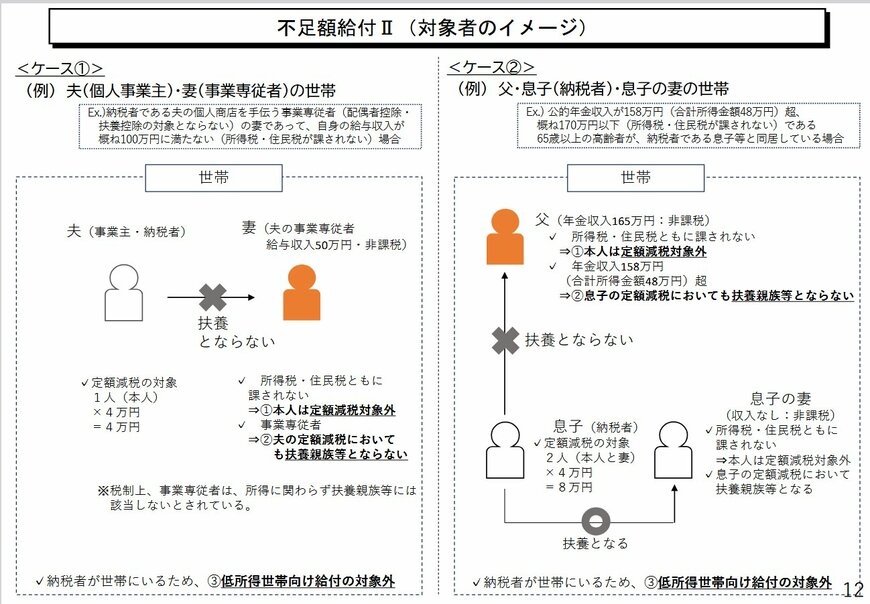

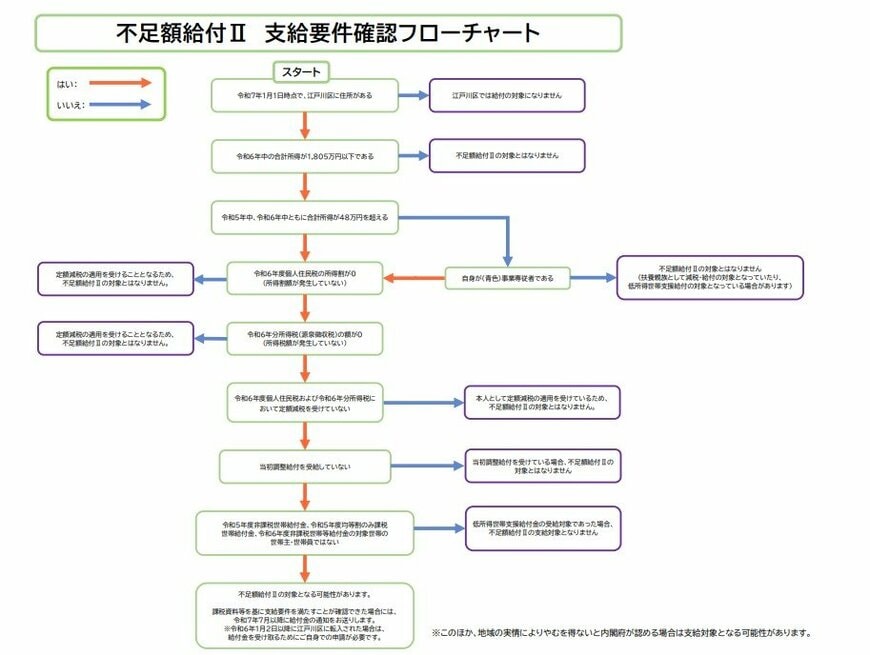

一方、「不足額給付Ⅱ」は、次に示す3つの条件をすべて満たしたときに適用されます。

- 税制度上「扶養親族」の対象外

- 令和6年分所得税、令和6年度住民税所得割ともに非課税

- 低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない

この条件に当てはまる場合、本来の減税に充てる税額自体がないため、当初の定額減税を十分に享受できませんでしたが、3つの条件をすべて満たせば、定額の給付を受け取れる可能性があります。