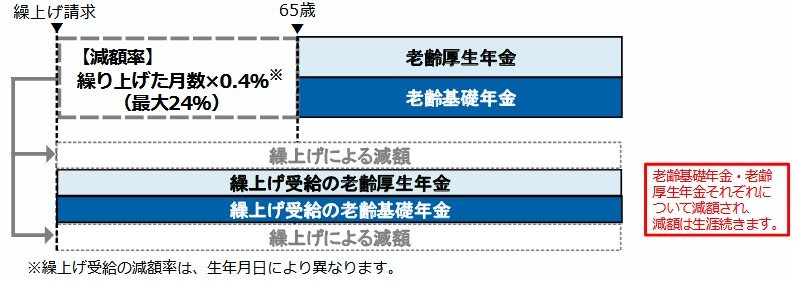

公的年金は原則65歳から受け取れますが、最大5年繰り上げて60歳から受給開始することもできます。この繰り上げ受給は「長生きすると損」といわれることもありますが、実際のところはどうなのでしょうか。

年金の繰り上げ受給は早く資金を確保できるという大きなメリットがある一方で、年金額が生涯にわたって減額されます。このとき、累計の受取総額が65歳開始の場合と同じになる年齢を、一般的に「損益分岐点」と呼ぶことがあります。これは、「長生きすると損」「早くもらえば得」といった損得の視点で考えられるためです。

今回は、額面ベースと手取りベースの2つの例で繰り上げ受給の損益分岐点を試算します。今後の資金計画に役立ててみてはいかがでしょうか。

1. 繰上げ受給、《額面ベース》損益分岐点は何歳?

まず、税金や社会保険料を考慮せず、年金の「額面(満額)」だけで比較した場合の損益分岐点を試算します。繰上げ減額率は日本年金機構の「繰上げ減額率早見表」(昭和37年4月2日以降生まれの方)の早見表を参考にします。

◆前提条件(額面ベース・手取りベース共通)

次のような単身者を想定して試算します。

- 居住地:東京23区

- 60歳で退職後、無職

- 65歳から受給する場合の年金額:168万円(月額14万円)

- 60歳0か月で繰り上げ受給開始

60歳0か月で繰り上げた場合、1か月あたり0.4%の減額が60か月分適用され、合計で24.0%の減額となります。この場合の年金額は以下の通りです。

- 60歳0か月受給の額面の年金額

→168万円×(1-0.24)=127万6800円

また、この年金額を65歳までの5年間で先行して受け取る総額は以下の通り。

- 65歳までの5年間、先行して受け取る年金総額

→127万6800円×5年=638万4000円

1.1 《額面ベース》の損益分岐点

60歳繰上げ受給者は、65歳になるまでの5年間で総額638万4000円を先行して受け取ります。65歳以降、この先行額を埋めるのにかかる期間は、65歳受給との年額差額で割ることで求められます。

- 65歳受給との年額差額

→168万円-127万6800円=40万3200円

65歳までの先行受け取り総額を、この年額差額で割ると、差額が逆転するまでの年数が分かります。

- 差額が逆転するまでの年数

→638万4000円÷40万3200円=15.83年

65歳に15. 83年足した年齢、つまり80歳10か月が損益分岐点となります。