3. 「利回り」は資産額にどのくらい影響するのか

先ほどは年率3%での運用を前提に、月1万円の積立投資で築ける資産額をシミュレーションしました。

ただし、実際の運用利回りは事前にわかりません。

では、運用利回りが変わることで資産評価額にどの程度影響があるのでしょうか。

月1万円の積立投資を30年間続けた場合でシミュレーションすると、運用利回りが年率1%の場合における資産評価額は419万円、運用利回りが年率5%の場合における資産評価額は815万円です。

資産評価額は2倍近く変わります。いかに運用利回りが重要かがわかるでしょう。

なお、日本の年金保険料の一部を運用するGPIFは国内外の債券や株式に分散投資してできる限りリスクを低減しつつ成果を出せる方針で資産運用をしています。

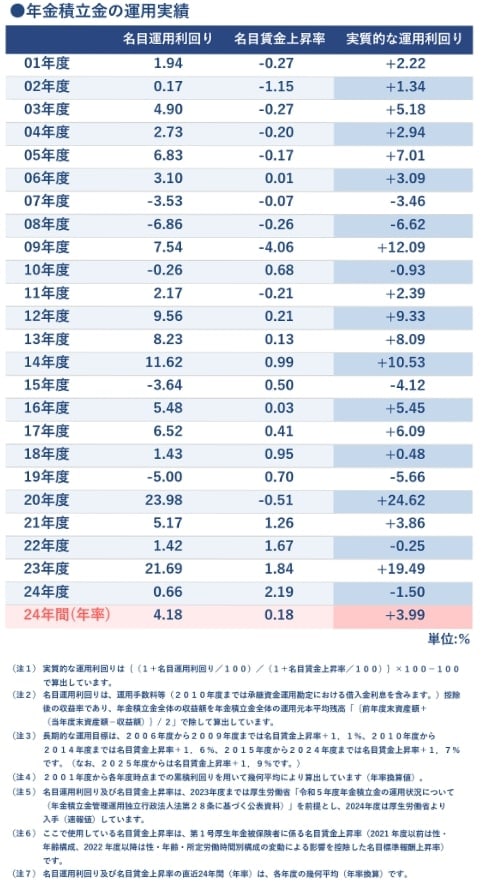

GPIFの過去23年間の平均運用利回りは年率3.99%です。

シミュレーションをする上での、一つの目安にしてみてください。

4. 資産運用には価格変動リスクなどが伴います

本記事で紹介した通り、少額でも積立投資を長期間続けることで一定の資産を築くことが期待できます。

ただし、資産運用には価格変動リスクなどが伴います。そのため、家計の生活費ではなく、余剰資金を用いて検討することが大切です。

リスクとリターンは比例する傾向にあることや、金融商品ごとに異なる特徴についてよく確認しておきましょう。

家計やライフスタイルに合わせた資産運用について、考えてみてはいかがでしょうか。

参考資料

苛原 寛