1. 「住民税非課税世帯」になる所得のボーダーラインは?

住民税非課税世帯となるかどうかは、所得がボーダーラインを下回っているかで判断されます。東京23区の場合、住民税非課税世帯となる所得水準は以下のとおりです。

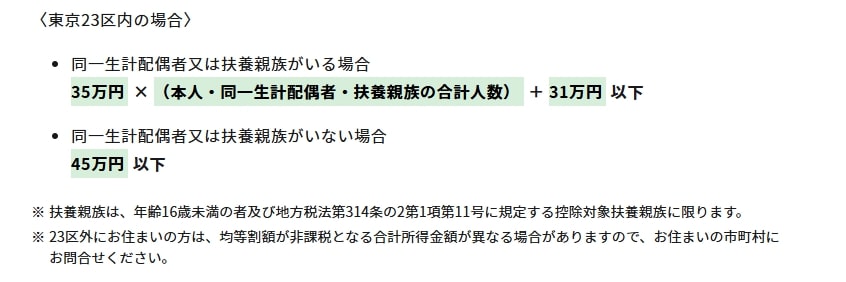

1.1 住民税非課税世帯の所得水準(東京23区内の場合)

- 単身世帯:45万円以下

- 二人以上世帯:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

単身世帯の場合は所得が年間45万円以下の場合に、住民税が非課税となります。

また、二人以上世帯の場合には所得水準があがります。

ただし、この所得水準は自治体ごとに設定された等級によって変わる点に注意が必要です。

先ほど紹介した東京23区内は1級地に該当しますが、例えば茨城県水戸市などの2級地であれば所得水準は以下のとおりです。

1.2 住民税非課税世帯の所得水準(2級地の場合)

- 単身世帯:42万円以下

- 二人以上世帯:32万円×(本人・同一生計配偶者・扶養親族の合計人数)+28万9000円

また、北海道富良野市などの3級地の所得水準は以下となっています。

1.3 住民税非課税世帯の所得水準(3級地の場合)

- 単身世帯:38万円以下

- 二人以上世帯:28万円×(本人・同一生計配偶者・扶養親族の合計人数)+27万円

等級が下がるほど、住民税非課税世帯となる所得水準は低くなる仕組みです。