5. 厚生年金と国民年金の実際の平均支給額

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」から、全受給権者(60歳~90歳以上)の平均年金月額や個人差を見ていきましょう。

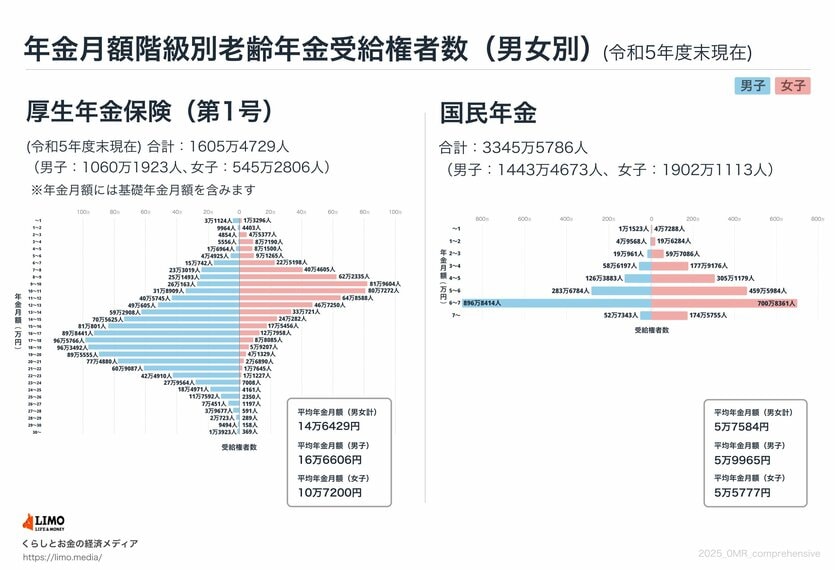

5.1 厚生年金の平均月額はこちら

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金部分を含む

5.2 国民年金(老齢基礎年金)の平均月額はこちら

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

厚生年金(国民年金部分を含む)の受給権者による平均額は男性16万円台、女性10万円台です。国民年金の場合は、男女ともに平均月額は5万円台となりました。

実際には、こちらが2ヶ月分支給されることになります。

なお、グラフでみると個人差が大きいこともうかがえます。上記はあくまでも全体の平均月額に過ぎないため、実際の年金額は「ねんきん定期便」や「ねんきんネット」を活用して把握することが大切です。

その際、手取り額はもっと低くなることに留意しましょう。

6. まとめにかえて

2025年10月15日の年金支給日に「32万7000円」を手にできるのは、厚生労働省が示す「標準的な夫婦世帯」の2カ月分の合計額であり、ひとりで月額30万円以上の高額年金を受給するのは、非常に限られた一部の人であることが分かりました。

老齢基礎年金と老齢厚生年金から成る日本の公的年金制度において、月額30万円以上を受給している人は、全体のわずか0.09%に過ぎません。

高額受給者は、現役時代に高い給与水準で長期にわたり厚生年金に加入し続けた人たちです。一方、全体の平均月額を見ると、厚生年金受給者(国民年金含む)で14万円台、国民年金のみでは5万円台と、大きな差があります。

また、額面と手取り額の違いにも注意が必要です。年金からは、所得税・復興特別所得税、住民税、そして介護保険料や国民健康保険料などが天引きされます。

老後生活への準備の第一歩として、まずはご自身の「ねんきん定期便」や「ねんきんネット」で正確な年金額を把握し、そこから差し引かれる税金や社会保険料まで想定した手取り額を考えてみましょう。

年金だけで足りない分については、自分自身で備える必要があります。真っ先に貯蓄を考えるものですが、老後対策は貯蓄だけではありません。

- できるだけ長く働く(そのために健康維持や資格取得に励む)

- 不動産収入などの不労所得を作る

- 資産運用を取り入れることで、資産が減るスピードを緩やかにする

どれも一朝一夕でできることではなく、準備期間が長いほど有利になります。

まずは現状を知ることから始めてみてはいかがでしょうか。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「年金振込通知書」

太田 彩子