2. 「30~50歳代」の平均年収はいくらか

同調査より年代別の平均年収も見ていきましょう。

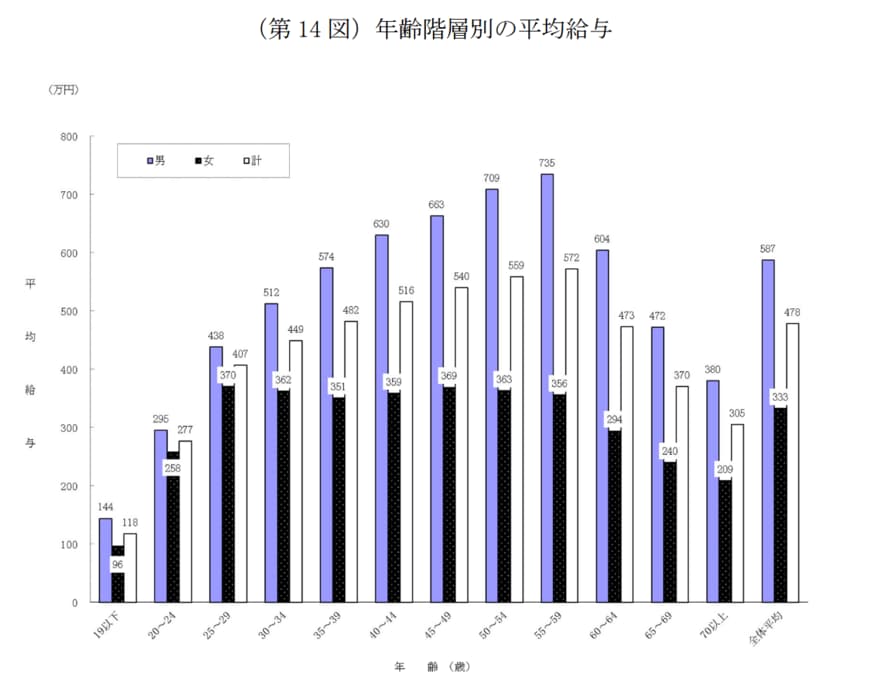

2.1 30~50歳代の平均年収(男性・女性)

- 30~34歳:449万円(512万円・362万円)

- 35~39歳:482万円(574万円・351万円)

- 40~44歳:516万円(630万円・359万円)

- 45~49歳:540万円(663万円・369万円)

- 50~54歳:559万円(709万円・363万円)

- 55~59歳:572万円(735万円・356万円)

男性の平均年収をみると、30歳代は500万円台・40歳代は600万円台・50歳代は700万円台と、年代が上がるごとに順調に増えています。

日本の全体の平均年収で比べれば、50歳代の年収は高いですが、貯蓄事情も見てみましょう。

3. 就職氷河期世代【50歳代の貯蓄額】平均と中央値はいくらか

金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」を参考に、50歳代の二人以上世帯と単身世帯にわけた貯蓄の平均と中央値をみていきます。

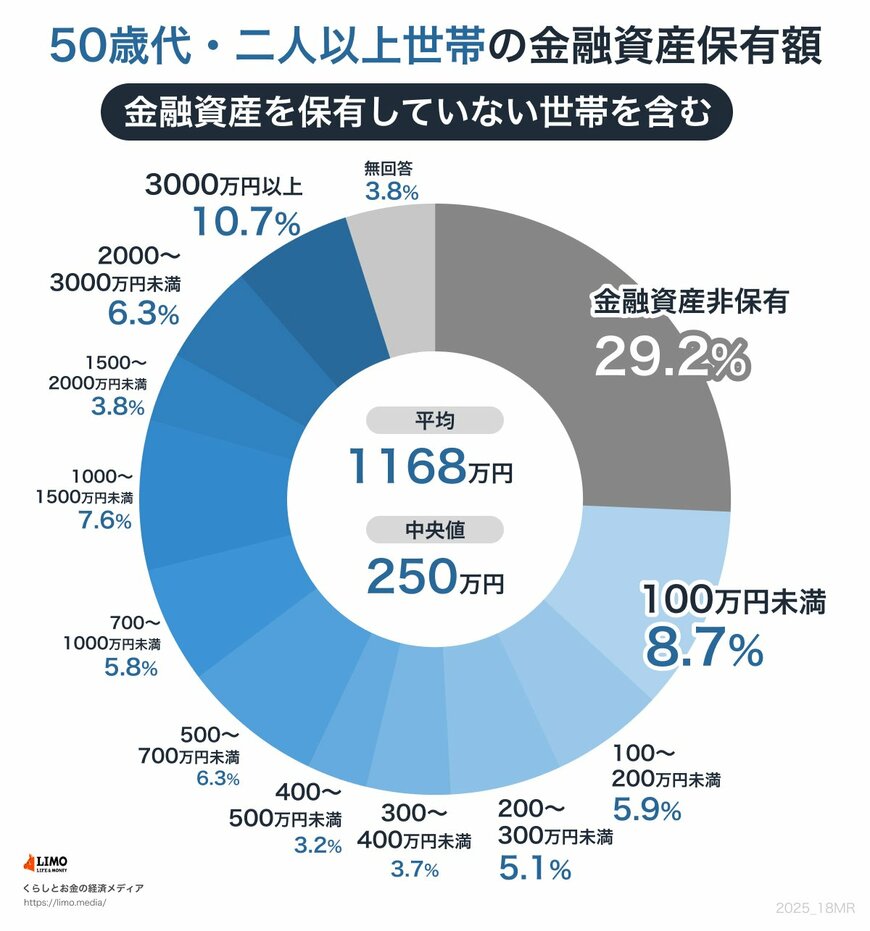

3.1 【50歳代の貯蓄額】平均値と中央値

- 50歳代・二人以上世帯:平均値1168万円・中央値250万円

- 50歳代・単身世帯:平均値1087万円・中央値30万円

平均と中央値の差が大きく、平均はいずれも1000万円を超えますが、中央値は二人以上世帯で250万円、単身世帯は30万円でした。

ちなみに単身世帯の中央値は30~50歳代で一番低くなっています。

金額ごとの分布をみると貯蓄ゼロは二人以上世帯で約3割、単身世帯では約4割。一方で貯蓄3000万円以上は両方とも約1割程度です。貯蓄できる世帯とできない世帯で二極化しているでしょう。

4. 老後に向けた対策を

50歳代になると老後が目前に見えてくるため、老後に向けた備えが必要です。

内閣官房就職氷河期世代支援推進室「就職氷河期世代等の支援について」によれば、政府は就職氷河期世代への支援を行っており、たとえば「正社員化支援」としてハローワークにおける専門窓口の設置や非正規雇用労働者を正社員転換した企業への助成、就労やリ・スキリング等の支援を行う自治体の支援、国や自治体における採用などをおこなっています。

ハローワークにおける専門窓口の設置では2020年4月~2025年2月で正社員就職が約56万人に、国や自治体における採用では2020年4月~2024年3月で国家公務員が4586人、地方公務員が1万4299人にとなっています。このような情報を集め、自身の可能な選択肢について検討するのも一つでしょう。

また、少額でも「毎月一定額を貯めていく習慣」をつけるとよいでしょう。金融機関によっては自動積立定期貯金などを用意しているところもあり、一度登録すればあとは自動で積み立てができ、貯蓄できる仕組みもあります。

このような仕組みも利用し、老後に備えていくとよいでしょう。

参考資料

宮野 茉莉子