7. 老後生活をゆとりあるものにするための工夫

すでに老後に差し掛かっている方が、いまからまとまった資産を形成するのは容易ではありません。

それでも、ゆとりのある生活を送る工夫はいくつかあります。ここでは大きく分けて3つの方法を紹介します。

7.1 家計を見直して支出を減らす

家計のゆとりがないなら、支出を抑えて収支改善を試みましょう。

まずは、毎月の家計収支を正しく把握するところから始めます。家計簿をつけて、月々どのような項目にお金を使っているのか整理してください。そのうえで、減らせる科目がないか見てみましょう。

生活の質が変わらない固定費に着目するのが一つの方法です。現役時代から加入した生命保険・医療保険について、プランを変更して保険料を抑えられないか検討してみましょう。

また、インターネット・スマートフォンの契約プランや契約先を変更して、通信費を減らす方法がないかも考えてみてください。

食費や娯楽、被服などの変動費をむやみに削ると、生活の質が下がってしまうためおすすめできません。固定費を削ってもまだ厳しい時は、節約だけでなく他の方法も検討してみましょう。

7.2 元気なうちは勤労を続ける

収入を増やすために、元気なうちは勤労を継続するのも一つの方法です。

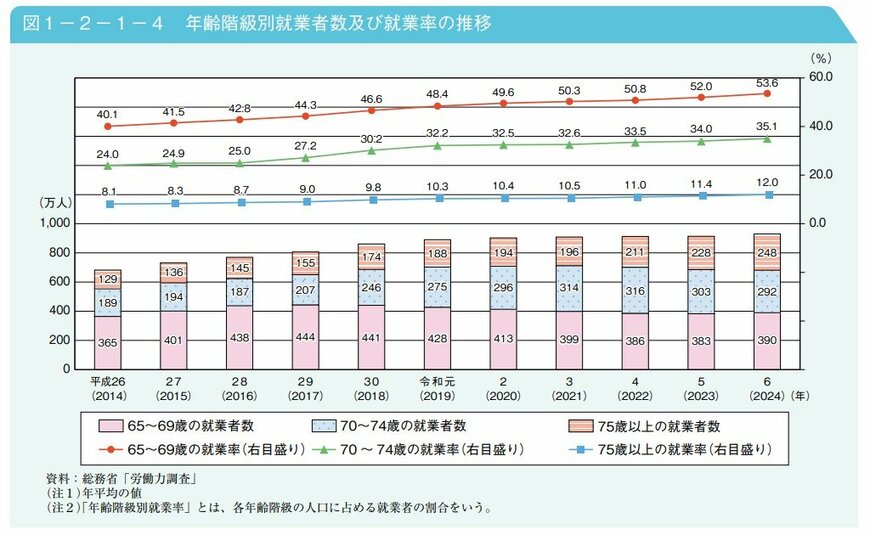

内閣府の調査によると、60歳代後半で53.6%、70歳代前半で35.1%の方が、仕事を継続しています。

仕事を継続して収入を得れば、家計収支の改善に有効です。一気に家計にゆとりが生まれる方も多いでしょう。

仕事を続けることは、心身の健康の面でもメリットがあります。

適度に社会とのつながりを維持することが、精神面でよい刺激となり、認知症の発症リスクの抑制にもつながる可能性があります。

また、勤務時間中の作業や勤務地・自宅の行き来がほどよい運動となって、身体の健康維持にも役立つでしょう。

7.3 余剰資金をリスクを抑えて運用するのも有効

老後資金のうち、すぐに使わない部分は資産運用に回るのも一つの方法です。

金融商品にはさまざまなリスクの商品があり、なかにはリスクが低く安定運用型のものもあります。

生活費ともしものときの緊急資金以外の部分で、年単位で使う予定のない資金は、リスクを抑えた運用で資産の取り崩しペースを遅らせるのも一つの方法です。

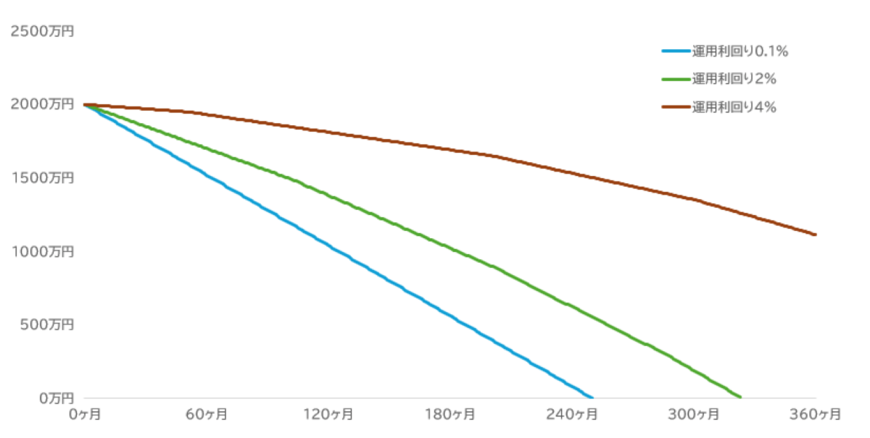

たとえば、65歳時点で2000万円の貯蓄を形成した場合、月8万円ずつ約20年間取り崩して生活ができます。一方で、老後もリスクを抑えながら資産運用を続けると、貯蓄が枯渇する時期を遅らせられます。

筆者が行ったシミュレーションは下図のとおりです。当初資産2000万円を月8万円ずつ取り崩すとします。

運用利率ごとの資産取り崩しペース(当初資産2000万円)17/17

筆者作成。65歳0カ月時点で2000万円を有し、毎月8万円取り崩すとする。毎月各運用利率の1/12だけ資産が増えるものとする。運用益にかかる税金や運用コスト等は考慮しない。金額は各月ごとに四捨五入

普通預金並みの0.1%なら、85歳10ヶ月で枯渇しますが、利率2%で運用した場合は91歳11カ月まで伸ばせます。

運用利率4%なら95歳時点でも1000万円以上の資産が残るため、遺産を遺せる可能性が高いでしょう。

老後世代にさしかかっても、適度に資産運用を継続することが、ゆとりある老後生活の実現につながります。

8. 通知書が届いたら必ずチェックを

年金の支給額は、基本的に「年金額の改定」と「天引き額の変更」の2つの要因で変わる可能性があります。

また、年金額や天引き額が変わった場合には、「年金額改定通知書」や「年金振込通知書」が郵送されます。

こうした通知書には重要な情報が記載されていますので、届いたら必ず内容を確認しておくことが大切です。

参考資料

- 日本年金機構「令和7年10月の年金支払いにかかる年金振込通知書を送付しています」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「年金額改定通知書・年金振込通知書」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「国民年金に加入するための手続き」

中本 智恵