2. セカンドライフの生活費「赤字になることはある?」

長いセカンドライフを過ごす今のシニア世代ですが、実際の生活費はどのくらいなのでしょうか?老後の生活費を把握することは、準備すべき貯蓄額を具体的にイメージする手助けとなるでしょう。

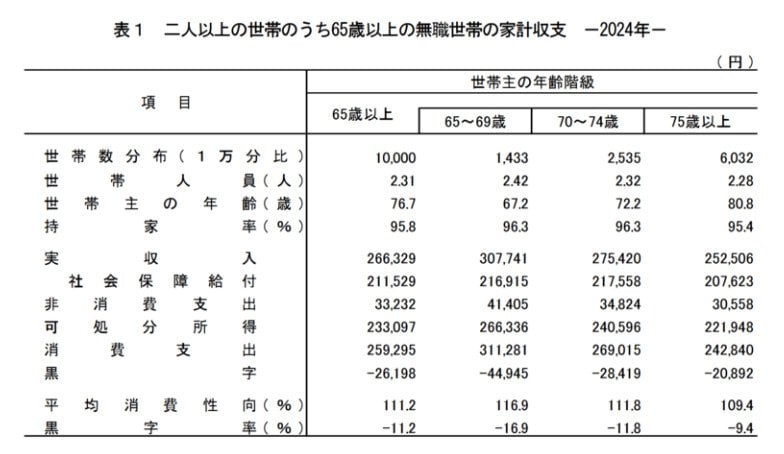

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、65歳代の二人以上世帯の家計収支は以下の通りです。

2.1 《年代ごとの支出》

- 65~69歳:35万2686円(消費支出31万1281円・非消費支出4万1405円)

- 70〜74歳:30万3839円(消費支出26万9015円・非消費支出3万4824円)

- 75歳以上:27万3398円(消費支出24万2840円・非消費支出3万558円)

2.2 《年代ごとの収入》

- 65~69歳:30万7741円

- 70〜74歳:27万5420円

- 75歳以上:25万2506円

65歳以上の無職二人以上世帯は、どの年齢階級においても毎月赤字となっており、特に65~69歳では約4万5千円と最も赤字幅が大きいことがわかります。世帯の実収入のほとんどは公的年金などの社会保障給付で占められていますが、最も支出の多い65~69歳では、消費支出が31万円を超えています。

この赤字は、可処分所得(手取り額)に対して消費支出が上回っているために生じており、貯蓄の取り崩しなどで生活費を賄っている状況がうかがえます。年齢が上がるにつれて支出(消費支出)が減少傾向にあるものの、長期の老後生活を見据えると、この毎月の赤字額は重要なポイントとなるでしょう。

続いて、70歳代の貯蓄額について確認しましょう。