4. 年金だけじゃ日常生活費も払えない

J-FLEC(金融経済教育推進機構)が2024年12月に公表した「家計の金融行動に関する世論調査 2024年」では、60歳代・70歳代の二人以上世帯において、60歳代の32.6%、70歳代の30.6%が「日常生活費程度もまかなうのが難しい」と回答しています。

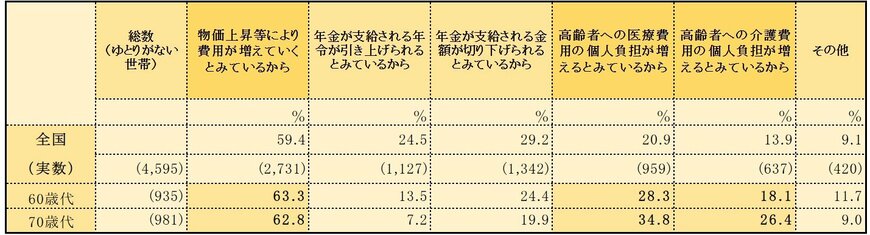

4.1 「年金にゆとりがない」と感じる理由

年金にゆとりがないと感じる理由としては、物価上昇や医療費・介護費負担の増加が上位に挙げられます。

完全リタイア後の老齢年金世帯は、現役時代に比べて収入が減少するのが一般的です。そのため、家計への負担感は今後も増していくことが予想されます。

また、現役時代は毎月給料日があったものの、老後の年金は「偶数月に2カ月分まとめて支給」となるため、家計管理のサイクルも変化します。

年金支給のサイクルに合わせ、日ごろの生活費のやりくりに工夫を加える必要があるでしょう。

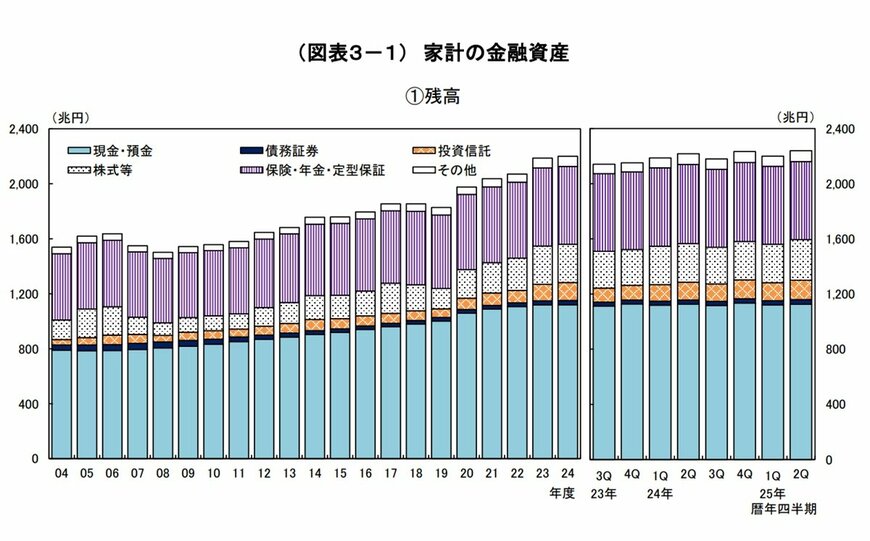

5. 年金生活に備えて...個人金融資産が過去最高の2239兆円

2025年9月18日日本銀行が発表した資金循環統計によると、家計部門が保有する金融資産残高は2023年9月末の2141兆円から、2025年6月末には2239兆円へと増加しました。

およそ2年弱で約100兆円増と、大きな伸びを見せています。背景には、株式市場の好調さや、NISA制度の拡充などを受けた個人の投資意欲の高まりがあるとみられます。

構成比をみると、現金・預金が半分以上を占める一方で、株式や投資信託といったリスク資産の存在感が増しています。主な内訳と動きは次の通りです。

- 現金・預金:1126兆円(構成比50.3%、前年比▲0.1%)

- 株式等:294兆円(構成比13.1%、前年比+4.9%)

- 投資信託:140兆円(構成比6.3%、前年比+9.0%)

- 保険・年金・定型保証:566兆円(構成比25.3%、前年比▲0.6%)

なかでも、投資信託は新NISA制度による非課税枠拡大を背景に大きく伸びており、個人投資家の資産運用志向の高まりがうかがえます。

一方で、保険や年金といった保障性資産はわずかに減少しており、投資に偏りつつある兆しも見えます。今後は、リターンを追う投資と「もしも」に備える保障のバランスをどう取るかが重要になりそうです。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「第3 家計調査の貯蓄・負債編の見方」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

- ←J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

- 厚生労働省「年金制度改正法が成立しました」

- 日本年金機構「在職老齢年金の計算方法」

三石 由佳