6. がん治療に必要な貯蓄額の目安

公的制度を利用して治療費を軽減できたとしても、がん治療にはまとまったお金が必要になります。最低どれくらいの貯蓄があれば安心して治療に向き合うことができるでしょうか。

6.1 具体的な必要資金の算出

年収700万円の方が1年間がん治療を行う場合を想定すると、

医療費自己負担:8万7430円×3カ月+4万4400円×9カ月=66万1890円

収入減少分(傷病手当金利用時):700万円-462万円=238万円

その他雑費:数十万円

合計で約300万円以上の備えがあると、経済的な心配をせずに治療に専念できる計算になります。

ただし、病状や治療期間、就業状況により必要額は大きく変動するため、この金額はあくまで目安として考えてください。

7. 民間がん保険の必要性と選び方

万が一がんと診断されても安心できるだけの資産がある人はそこまで多くないかもしれません。そのため、民間の保険である程度がんに備えておくのがおすすめです。

7.1 がん保険加入の重要性

2022年度の調査によると、入院時の費用補填手段として生命保険を利用した方が63.6%と最も多く、多くの人が保険による備えを重視していることがわかります。

がん保険の加入率は全体で39.1%、特に40代では約5割の方が加入しており、がんリスクの高い年代での備えが進んでいます。

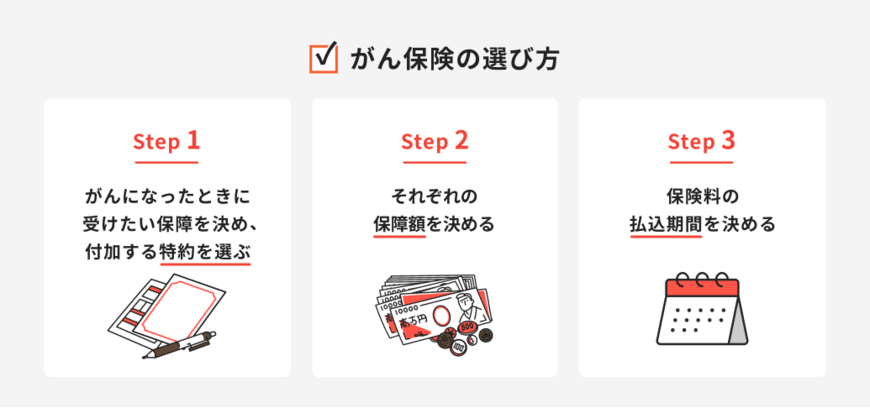

7.2 がん保険選択のポイント

現在のがん保険は、診断時に受け取れる一時金タイプが主流となっています。これは入院の短期化や外来治療の増加に対応したもので、治療方法に関わらず幅広く活用できるメリットがあります。

保険選びでは、一時金の受取回数制限や上皮内がんの保障範囲、免責期間(通常90日間)を十分に確認することが重要です。

7.3 医療保険との効率的な組み合わせ

既に医療保険に加入している場合は、保障の重複を避けるためがん保険では診断一時金や通院治療保障など、医療保険でカバーされない部分を重点的に準備することをおすすめします。

先進医療特約についても、医療保険で付加していればがん保険での重複加入は不要です。

8. まとめ

がん治療には想像以上の費用がかかりますが、公的制度を適切に活用することで自己負担を大幅に軽減できます。しかし、それでも数十万円から数百万円の費用負担は避けられないため、民間のがん保険による備えも重要な選択肢となります。

最も重要なのは、健康なうちから計画的に備えを準備しておくことです。がん保険は罹患後の加入はできないため、早めの検討をおすすめします。

ほけんのコスパ編集部