若い人にとっても公的年金は大きな退職後の支えになる

前回『老後に備えるには、30歳で年収の1倍の退職準備を』でフィデリティの「退職準備の指標」を紹介しましたが、その計算を進めるなかで、退職後の生活費を支える収入の源泉に関して2つのことがわかりました。

一つは、公的年金の持っている力は意外に高いということで、「20-30代の人も、もっと公的年金を信用しても良いんじゃないか」といえる点です。

アンケート調査を行うとサラリーマンの8割が「公的年金は信頼できない」と回答します。確かに超高齢社会で、支える人と支えられる人の比率はどんどん悪化しています。世代間扶養を前提としている公的年金は、その将来性に疑問符が付くのは避けられないところです。

しかし、制度設計はかなり長く持続できるように作り変えられてきましたので、この疑問符は制度そのものというよりは、本来は「将来の給付額で自分の退職後の生活がカバーされるか」という点に向けられるべきものです。制度そのものへの不信と混同しないようにするべきです。

そこで「退職準備の指標」では、公的年金の支給額を現在より20%減額して想定しました。それでわかったことは、それでも退職後の生活水準のかなりの部分を、公的年金の受給に頼ることができるという事実でした。

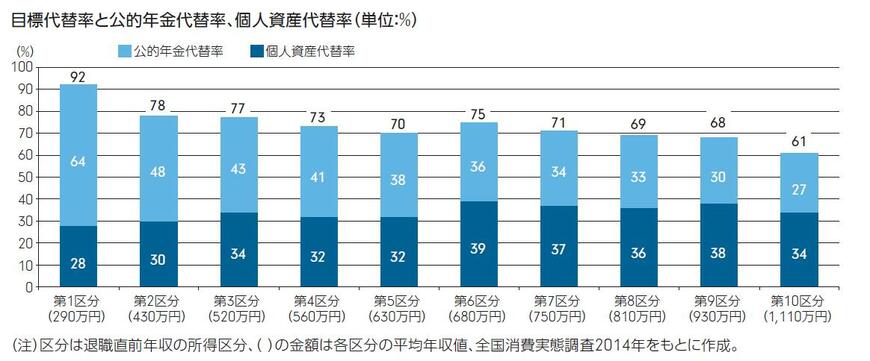

計算上、退職直前年収700万円くらいでほぼ半分を公的年金がカバーすることがわかり、退職後の生活費の源泉として公的年金は大切なものであることがわかります。

「個人資産代替率」は年収が変わっても一定の比率

現在の20-30代は生活や働き方が多様化していることもあり、退職時点の年収はかなりばらつくものと想定して公的年金を20%削減した場合、どれくらい退職後の生活で公的年金に依存できるかを、年収帯ごとに分析しました。

その結果、年収が低い人ほど公的年金への依存度が高く、年収の高い人ほど低いことがわかりました。しかもその比率の変化が、ほとんどそのまま退職後の生活費水準の比率(現役最後の年収に対する比率=目標代替率)の変化に結びついていることもわかりました。

グラフで見ると、退職後の生活費(=退職後年収)を退職直前の年収の比率で見たものが、「目標代替率」です。その退職後の生活費の源泉を、公的年金と自助努力で作り上げた資産からの引き出しの2つに分け、それを退職直前の年収に対する比率でみたものが、それぞれ「公的年金代替率」と「個人資産代替率」となります。

すなわち目標代替率=公的年金代替率+個人資産代替率です。

2つ目にわかったことは、「目標代替率」は年収ごとに変化するがその大きな要因は「公的年金代替率」の変化で、「個人資産代替率」はほとんど変化しないということです。

年収が変わっても「個人資産代替率」がほとんど変わらないということは、退職後の生活準備を考える上で非常に重要なことで、フィデリティの「退職準備の指標」を考える上での大切な柱になっています。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史