6. 年金の「繰上げ・繰下げ」とは

一般的な老齢年金の受給スタート年齢は65歳ですが、この時期は繰上げ・繰下げ受給の制度を活用することで「60歳~75歳」の間で調整ができます。

-

60歳~64歳で減額された年金を受け取る「繰上げ受給」

-

減額率:繰り上げた月数×0.4%(最大24%)

-

-

66歳~75歳で増額された年金を受け取る「繰下げ受給」

-

増額率:繰り下げた月数×0.7%(最大84%)

-

厚生年金(国民年金部分を含む)の平均月額は14万6429円。

今回は本来の年金額が「15万円」だった場合を想定し、受給開始年齢が「60歳・65歳・70歳・75歳・80歳・85歳・90歳」だった場合の累計年金受給額を見ていきます。

6.1 60歳・65歳・70歳・75歳・80歳・85歳・90歳《各年齢での累計受給額》

70歳・75歳時点での累計受給額は繰上げ受給が有利ですが、80歳では65歳からの受給、85歳以降は繰下げ受給が最も多くなっていきます。

一度決まった繰上げ・繰下げの減額率・増額率は生涯変わりません。繰上げ受給を選択した場合、65歳以降も減額された年金額が続く点を心得ておく必要があるでしょう。

また、繰下げ受給で年金額を増やした結果、税金や社会保険料の負担が増える可能性があるのも意外な盲点かもしれません。

資産状況や健康状態と相談しながら、自分にとって最適な受給開始タイミングを検討しましょう。

※特別支給の老齢厚生年金には繰下げ受給の制度はありません。

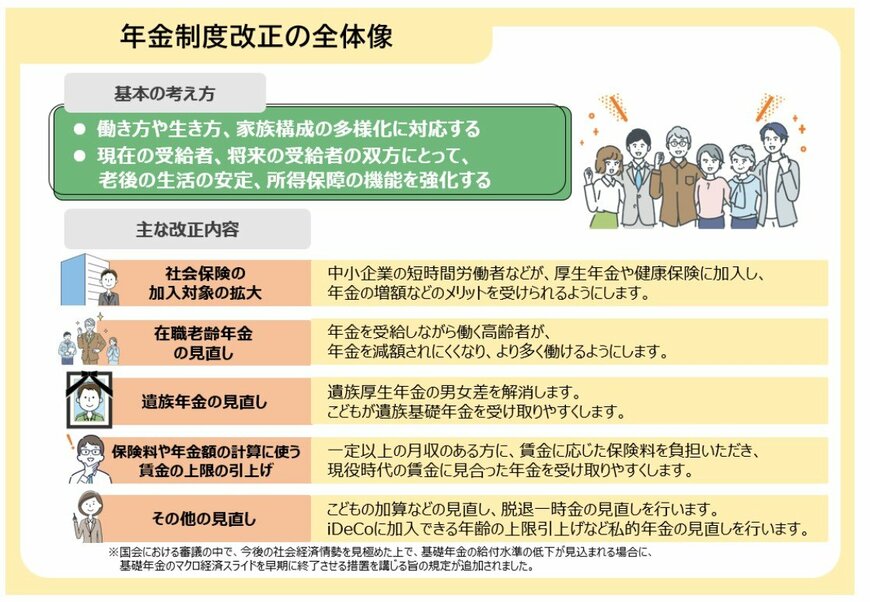

7. 年金制度改正を振り返る

2025年6月13日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が参議院本会議で可決され、法律として成立しました。

今回の主な改正内容は次のとおり。

7.1 社会保険の加入対象の拡大

- 中小企業において短時間で働く人などが、厚生年金や健康保険に加入し、年金増額などのメリットを受けられるようにする

7.2 在職老齢年金の見直し

- 年金を受け取りながら働くシニアが、年金を減額されにくくなり、より多く働けるようにする

7.3 遺族年金の見直し

- 遺族厚生年金の男女差を解消。子どもが遺族基礎年金を受給しやすくする

7.4 保険料や年金額の計算に使う賃金の上限の引き上げ

- 月収が一定以上となる人が、賃金に応じた年金保険料を負担し、現役時代の賃金に見合った年金を受給しやすくする

7.5 その他の見直し

- 子どもの加算などの見直し、脱退一時金の見直し

- 私的年金の見直し:iDeCo(イデコ:個人型確定拠出年金)加入年齢の上限引き上げなど

上記のように、改正内容は多岐にわたります。

8. まとめ

ここまで国民年金と厚生年金の平均受給額について詳しく見てきました。これを見ると、国民年金と厚生年金の受給額には大きな差があることが分かるかと思います。

筆者は、普段から個人向け資産運用の相談を多くいただいています。最近では、この年金額に対し不安を感じている人が増えているように感じます。

そのため、現金だけではなくiDeCoやNISAのような方法もよく話題となっていますね。

ただ、資産運用をして必ずお金が増えるわけではありません。

ご自身のリスク許容度に合った方法で老後資金を準備していけると良いですね。