2. 【源泉徴収の対象にならない年金額】158万円未満→205万円未満に引き上げ

「令和7年度税制改正」により、所得税の基礎控除額が改定されました。

これにともない、公的年金の源泉徴収の対象とならない年金額が、現行の「158万円未満→205万円未満」に引き上げられました。(65歳未満は「現行の108万円未満→155万円未満」に引き上げ)

令和7年分の公的年金における源泉徴収額の計算に用いる基礎控除額は以下の通りです。

2.1 【年齢別】令和7(2025)年の公的年金における源泉徴収額の計算に用いる基礎的控除額」

65歳以上

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(16万5000円未満となる場合は、16万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(13万5000円未満となる場合は、13万5000円)

65歳未満

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(12万5000円未満となる場合は12万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(9万円未満となる場合は9万円)

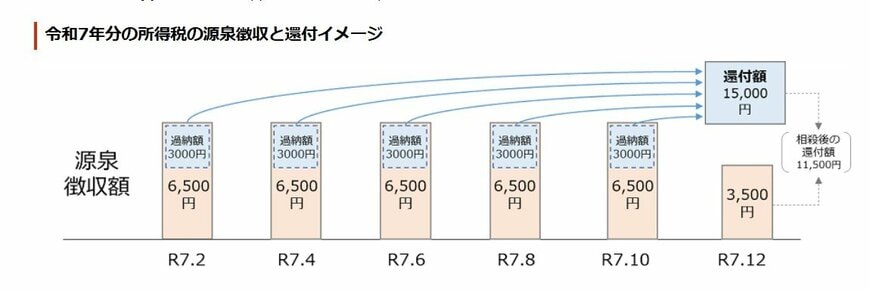

2.2 2025年分の所得税「源泉徴収と還付イメージ」

この改正により、2025年12月の年金支払い時に「1年間の最終的な税額」と「それまでに源泉徴収された税額」との間で精算がおこなわれ、過払い分が生じていた場合は、その差額が還付されます。

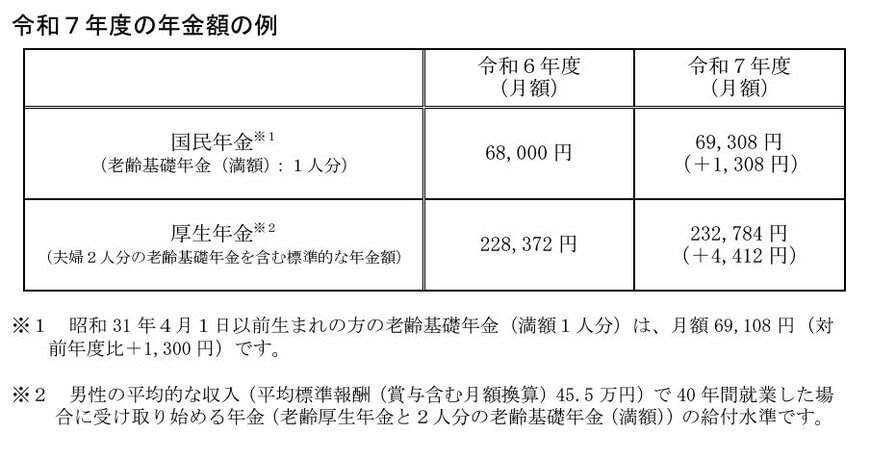

3. 【年金は毎年度見直されている】2025年度は前年度よりも「1.9%増額」

物価や賃金の動向を踏まえ、公的年金額は年度ごとに見直しがおこなわれます。その結果、2025年度の年金額例は以下の通りとなりました。

3.1 2025年度の国民年金と厚生年金の年金額例

- 国民年金(老齢基礎年金(満額):1人分):6万9308円(+1308円)

- 厚生年金(夫婦2人分):23万2784円(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

2025年度は前年度に比べて1.9%の増額となり、国民年金は満額で月6万9308円です。

厚生年金は「会社員の夫と専業主婦(国民年金のみ)の妻」の世帯をモデルとして、月23万2784円となっています。