フォルクスワーゲン不祥事をきっかけに、企業ニュースに目が向いた1週間

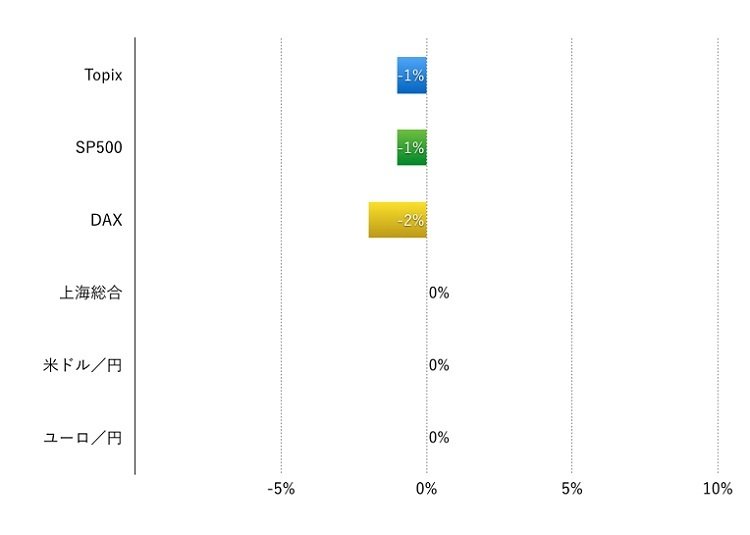

先週(2015年9月21日‐9月25日)、世界の主要株式市場は続落しました。

中国の景気リスクが改めて意識される一方、米国の4‐6月期の実質GDP成長率が上方修正され、米連邦準備委員会(FRB)のイエレン議長が年内の利上げに言及しました。この結果、米ドルは主要通貨に対して上昇しました。一方、株式市場は米国の利上げを淡々と織り込み始めたようにも見受けられます。

しかし、先週は企業ニュースが豊富で、株価はこちらのほうに敏感に反応しました。全体としてはマイナス材料がプラス材料を上回った印象です。フォルクスワーゲンの排ガス不正問題、建機・鉱山機械最大手のキャタピラーのリストラ発表、クリントン次期米大統領候補の医薬品価格高騰に対する対策案(バイオ株に影響)が影を落としました。そのなかでナイキの好決算には市場は好反応しています。

政治面では、米中首脳会談は米国企業に恩恵が感じられる内容があったものの、中国の経済運営について新しい好材料は出てきていないと思われます。日本では安倍首相が「新三本の矢」と呼ばれる経済対策を掲げました。消費者物価指数が低下し追加金融緩和期待も高まり、一定の期待感は醸成されたようです。

投資家心理は急落が続いた時期に比べて若干落ち着いてきたようにも見受けられますが、さまざまなニュースに対する反応を見ると、市場の先行きに対する警戒感はまだまだ根強いと思われます。

注:現地通貨ベース、為替は円安が+、円高が‐表示

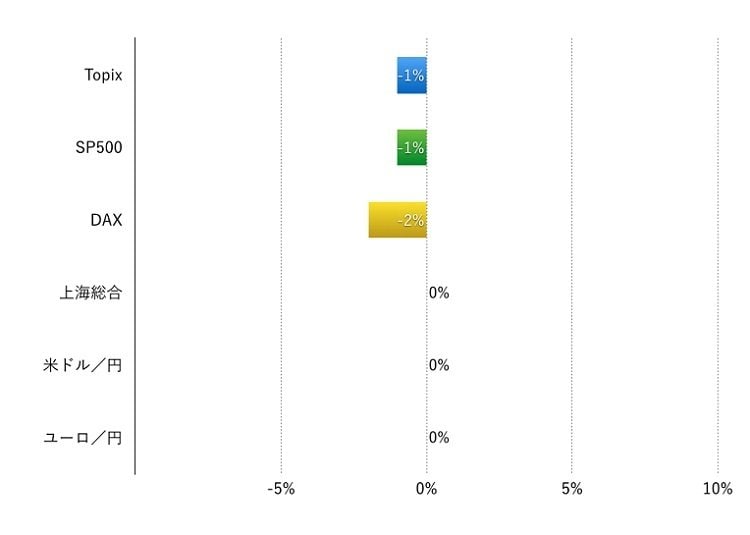

2/2

注:現地通貨ベース、為替は円安が+、円高が‐表示

今週は日銀短観と米雇用統計に注目。突然のニュースが続く可能性も

今週(9月28日‐10月2日)の注目は、10月1日に公表される日銀短観と10月2日に発表される米国の雇用統計でしょう。今回の日銀短観は上海株急落後の経済情勢に対する企業の認識が反映されます。中間決算以降の企業動向を占う試金石になりそうです。一方、米国の雇用統計は利上げの時期を測る材料になるでしょう。

経済環境が変調しているため、ネガティブなニュースが突然出てきても不思議はありません。10月の決算発表の峠を越えるまで注意が必要です。なお、中国が10月1日から7日まで国慶節の休暇に入ります。

【2015年9月27日 投信1編集部】

■参考記事■

>>失敗しない投資信託の選び方:おさえるべき3つのNGと6つのポイント

LIMO編集部