暦の上では秋になったとはいえ、厳しい暑さが収まる気配はありません。

猛暑が身体だけでなく、家計にまで影響が及ぶことがわかった今年の夏。気象の変化による家計への負担は、ひとり親世帯や年金生活者など、とりわけ収入が低い方の暮らしにも影響を与えています。

たとえば、高齢者のなかには、電気代節約のために、クーラーをつけない方も。熱中症の危険が高まることから、クーラー設置に補助金を出す自治体もあります。年金生活者の家計の厳しさが浮き彫りになる例とも言えるでしょう。

そこで今回の記事では、現代の高齢者が受け取っている平均年金額についてお伝えします。将来の暮らしを考える上で、ぜひ参考にしてください。

1. 日本の年金制度をおさらい

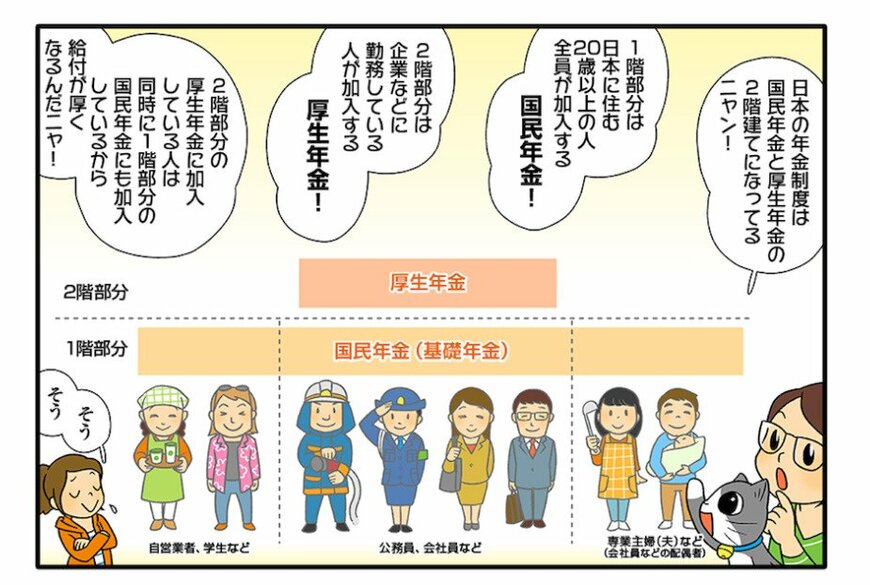

日本の公的年金制度は「2階建て構造」あるいは「3階建て構造」とも呼ばれ、各年金制度の階層構造になっています。

1階部分は基礎年金である国民年金部分で、日本に住む20歳以上60歳未満の全員が加入する年金制度になります。

基礎年金部分に上乗せされる2階部分は、会社員や公務員が加入する厚生年金部分です。さらにiDeCoや国民年金基金などが上乗せされると、これらが3階部分になります。

1.1 国民年金(基礎年金)

日本国内に住む20歳から60歳未満のすべての人が加入するのが国民年金です。職業等によって、下記のように分類されます。

- 自営業、学生など・・・第1号被保険者

- 会社員、公務員など・・・第2号被保険者

- 専業主婦(夫)など・・・第3号被保険者

厚生年金に加入していない自営業者や学生、専業主婦(夫)はそれぞれ、国民年金の被保険者となります。第1号被保険者は毎月、決まった保険料を支払って、保険料を納める必要があります。

一方、会社員や公務員などの被扶養者である第3号被保険者は、配偶者が加入する年金制度が負担するため、本人が保険料を支払う必要はありません。

2025年度の国民年金保険料は月額1万7510円で、まとめて支払うと割引が適用されます。

1.2 厚生年金

一方、会社員や公務員が加入するのが厚生年金保険です。厚生年金に加入している人は、同時に国民年金にも加入してることになり、将来は国民年金(基礎年金)と厚生年金を受け取ることになります。

厚生年金保険料は、給料や賞与の額から標準報酬月額、標準賞与額を決定し、保険料率をかけて計算されます。保険料は勤務先と被保険者が折半して支払うので、この点は国民年金保険と大きく異なります。

将来受け取る年金は、現役時代の給与や賞与、加入期間など、現役時代の働き方や収入水準が年金額に影響します。そのため、個人差が生じやすくなります。