「老後資金の対策」と一口に言っても、さまざまな方法があります。

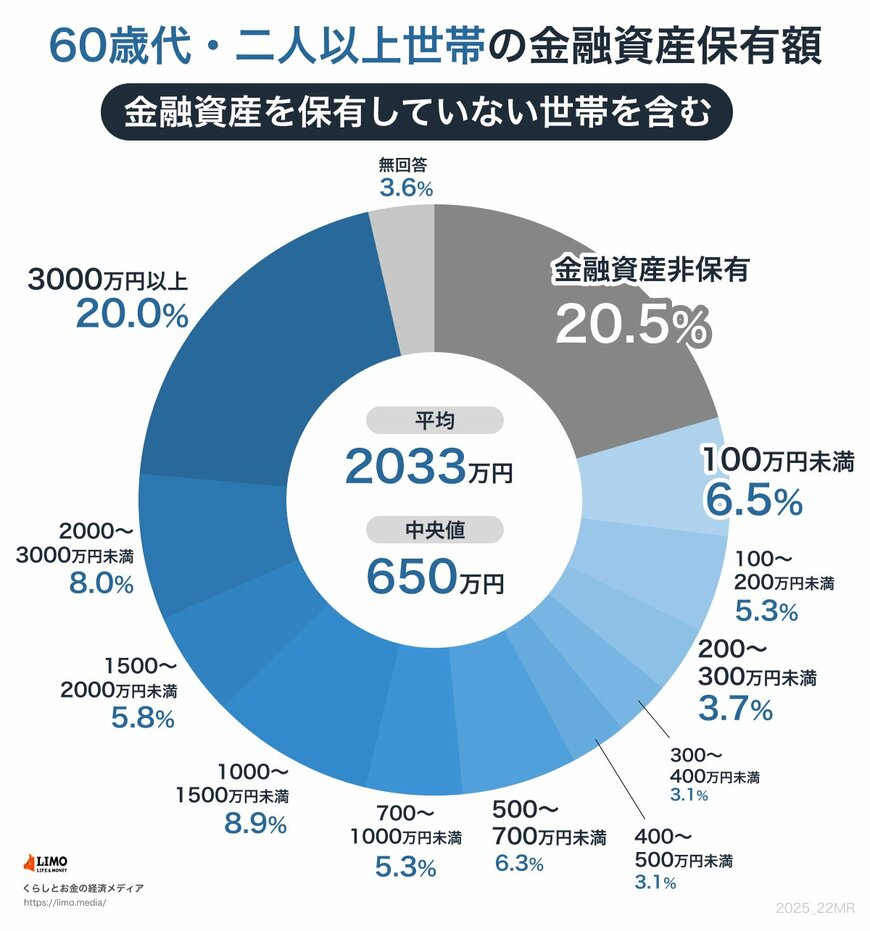

ただ、金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」によれば、現代の60歳代・二人以上世帯で貯蓄3000万円を超えている割合は20.0%。

約8割の方は貯蓄3000万円未満となっており、まとまった老後資金を備える難しさがわかります。

今回は60歳代の貯蓄額を深掘りすべく、平均・中央値などを確認していきます。また、老後資金の中から「退職金」に視点をあてて、その成功談と失敗談をみながら対策を考えましょう。

1. 60歳代「貯蓄3000万円以上」の割合と平均・中央値の金額は?

金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」より、60歳代・二人以上世帯で貯蓄を詳しくみていきます。

1.1 60歳代二人以上世帯の貯蓄額の平均と中央値

- 平均:2033万円

- 中央値:650万円

平均貯蓄額は2000万円を超えており、まとまった貯蓄がある印象ですが、中央値は650万円まで下がります。

円グラフをみると約半数は貯蓄700万円未満。そのうち金融資産非保有が20.5%となっており、貯蓄3000万円以上の割合と同程度となています。

家庭差が大きい「貯蓄額」。

貯蓄は現役時代からの積み重ねや退職金、相続資産などで貯めるものですが、「60歳代からリタイアして老後」という方も多いため、60歳代までに「何で、いくら貯めるか」を考えて対策したいものです。

老後資金のうち、比較的大きな金額になりやすいのが「退職金」ですが、退職金をどうするかでその後の資産が変わる場合もあります。